Kompanija Croatia Airlines objavila je juče polugodišnji finansijski izveštaj za tekuću godinu gde snavodi da je povećala broj putnika u prvom polugodištu za 5,1%, ali i da je broj putnika na hrvatskim aerodromima u tom periodu porastao za čak 14,5%, „što znači da kompanija i dalje beleži značajan pad tržišnog udela“, saopšteno je iz Hrvatskog sindikata prometnih pilota (HSPP).

Kako ističu, na osnovu objavljenog izveštaja brojke nisu dobre:

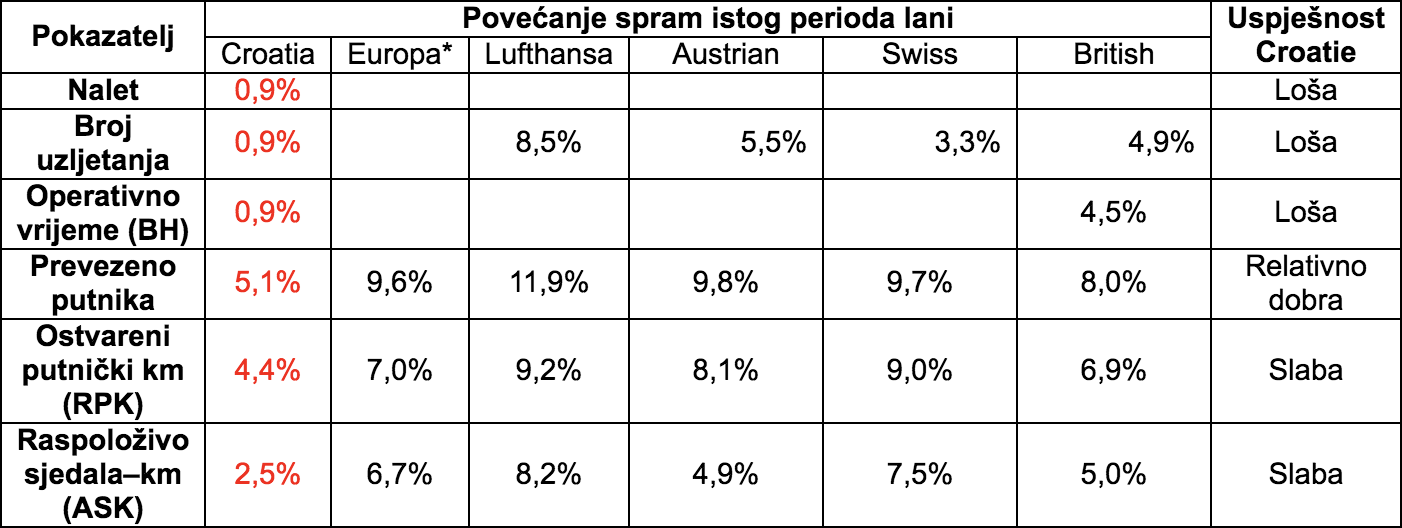

– U svakom slučaju daleko su od onakvih kakve bi trebale biti da kompanija posluje pozitivno i perspektivno, te vrlo daleko od pokazatelja drugih kompanija u Europi. –

U tom periodu kompanija je zabeležila i povećanje faktora popunjenosti (Load Factora – LF) za 1,2 odstotna boda, kažu iz Sindikata i dodaju:

– Ovo povećanje rezultirano je i činjenicom da je u prvoj polovici 2018. otkazano preko 250 letova (samo u svibnju preko 100) pa su se putnici prebacivali na ostale kapacitete (npr. ako je ukinut jedan od četiri leta za Frankfurt, putnici su se rerutirali na neki od preostala tri leta i time povećali LF svih letova).

Još važnije je naglastiti da Croatia i sa ovim povećanjem ima vrlo loš LF, daleko ispod prosjeka Europe koji je u prvoj polovici godine bio 81,7%. Uvjetno rečeno smatra se da bi kompanija bila profitabilna da joj LF mora biti preko 75% (isto ovisi i o nizu drugih faktora, pa dobrom dijelu kompanija treba i bitno više od 75%).

Uz financijske pokazatelje vrlo je nedosljedno da je kompanija prošle godine ukalkulirala prihode od prodaje slotova u svoje financijske rezultate, te je takve prikazivala kao svoj uspjeh (i profitabilnost), a sada, kada joj te brojke smetaju za „bolji uspjeh“ stavlja ih u napomenu i zbog „pravilne“ komparacije ih isključuje iz pokazatelja.

Kompanija nakon cjelokupnog polugodišta ima operativni rezultat od 77,6 milijuna kuna minusa, dok je u prvom kvartalu imala 82,3 milijuna kuna minusa. Bolji rezultat nego prošle godine, ali još daleko od brojke koja je potrebna i koja bi bila zadovoljavajuća.

Prema iskazanim podacima drugi kvartal je doneo tek 4,9 milijuna kuna plusa. Isto je zapravao vrlo loše. Naime, većina kompanija Europe u ovom periodu ima značajan plus koji zajedno sa najboljim 3. kvartalom (VII-IX. mjesec) donose pozitivno poslovanje, a koje naknađuje vrlo loš 4. i još lošiji 1. kvartal. Upravo zato 2. kvartal mora biti neusporedivo bolji od iskazanog, i on to kod velike većine kompanija u Europi jest. –

S obzirom na loš iskazani rezultat u 2. kvartalu, a uz pretpostavku da će 3. kvartal dati bolje rezultate, još uvek nije jasno kako Uprava planira da ostvari pozitivno poslovanje do kraja godine, objašnjavaju iz Saveza. Kako kažu, kompaniji će trošak štrajka biti izgovor za „neostvareni“ planirani profit, ali u stvarnosti on nije realan ukoliko se pogledaju vrlo skromni rezultati iz 2. kvartala.

Takođe, kompanija je i povećala broj zaposlenih za 2,5% u poređenju sa krajem juna prethodne godine, ističu iz HSPP-a i dodaju da Croatia ima previše radnika u odnosu na broj putnika, pre svega u poređenju sa uspešnim kompanijama Evrope.

– Dugoročne obveze povećane su sa 16,6 na čak 71,7 milijuna kuna. Croatia je digla kredit kod PBZ u visini od skoro 64 milijuna kuna (8,5 milijuna EUR). Kompanija je ukupno kreditno zadužena na ogromnih 125,3 milijuna kuna. Ovdje je važno naglasiti da je država očistila kompaniju od zaduženja 2012. godine na početku restrukturiranja. Znači da je kompanija u 5 godina došla od nezaduženosti do novih 125,3 milijuna kuna zaduženja.

Najviše treba brinuti veliko povećanje kratkoročnih obveza. Sa 398,9 na kraju 2017. na vrtoglavih 568,8 milijuna kuna. Novih 170 milijuna kuna. Postavlja se pitanje zašto se količina kratkoročnih obveza toliko mnogo povećala? –

Prema njihovim rečima to je posebno čudno ukoliko se u obzir uzme da kompanija tvrdi kako je poslovanje bolje nego prošle godine:

– Moguće je da je dio troškova najmova nekoliko desetaka aviona u travnju i svibnju radi kašnjenja održavanja vlastitih aviona, te kompenzacija za otkazanih preko 100 letova u istom periodu, još neisplaćen, tj. da će se isplata izvršiti u trećem kvartalu (kada su prihodi bitno veći pa će se „utopiti“ u masi, uz opravdanja i „troškovima štrajka“).

Šturo objašnjenje ove stavke u izvješću „Kratkoročne obveze porasle su za 43% najvećim dijelom zbog povećanja obveza za obavljanje prijevoza putnika, te obveze prema dobavljačima“.

Ovakvo objašnjenje ne negira gornju tezu, upravo suprotno. Vrlo je indikativno da su „ostale kratkoročne obveze“ čak 151,2 milijuna kuna veće nego prošle godine (veće za 116%). Konačno to je i daleko najveća stavka kratkoročnih obveza. Zanimljiva stavka, obzirom da je „ostalo“ uvijek mala brojka koja ne ulazi u standardizirane stavke, a u ovom slučaju ona je više od pola svih kratkoročnih obveza. Ipak financijsko izvješče ne prikazuje precizno ove stavke, niti ih objašnjava. Stoga se može samo pretpostavljati. U svakom slučaju 170 milijuna novih kratkoročnih obveza u samo šest mjeseci i te kako treba brinuti.

Opasnost za pravilno shvaćanje problema je najava uprave kako će štrajk koštati 800.000 EUR dnevno. Jasno je da će se ove „ostale kratkoročne obveze“ utopiti u ovoj nerealnoj i prevelikoj najavljenoj brojci troškova štrajka. –

Stoga uprava želi štrajk kako bi mogla kroz njega opravdati „ostale kratkoročne obaveze“ i to taman u 3. kvartalu, onom koji jedini ima profit, ističu iz HSPP-a i dodaju da na kraju „fijasko iz travnja i svibnja neće biti prikazan, a za loš financijski rezultat biti će krivi radnici koji su štrajkali“.

![[UMEX 2026] Elbitova lutajuća municija „SkyStriker“ u Abu Dabiju predstavljena i u verziji koja se može lansirati iz raketnog sistema PULS](https://media.tangosix.rs/2026/01/20260120_140822-EDIT-1-262x130.jpg)

![[ANALIZA] Sve o varijantama i podvarijantama Rafala: Vodič kroz četvrt veka konstantnog unapređivanja francuskog borbenog aviona](https://media.tangosix.rs/2026/01/20251120_155936-EDIT-262x130.jpg)

![[EKSKLUZIVNO] Od Željave do Midnajta: Iskustvo letenja u Arčerovom eVTOL simulatoru](https://media.tangosix.rs/2026/01/20251117_151920-EDIT-262x130.jpg)

Nemudra Sova iz Stambola

Obveze prema dobavljačima su porasle samo 8.6 milijuna kuna. Ako je to po matematici uprave CTN jedan od glavnih razloga skoka zaduženja od 170 milijuna, tad ništa drugo u poslovanju nebi trebalo biti čudno.