![[KOLUMNA ALENA ŠĆURICA] airBaltic još jedan primjer kako se može biti uspješan](https://media.tangosix.rs/2019/12/145290_19505137285d381f055384c_big-850x350.jpg)

Prije dva mjeseca sam pisao o primjeru LOT-a koji je od mega-gubitaša pred bankrotom postao izuzetno uspješna kompanija samo zahvaljujući promjeni managementa i poslovne logike. Kompanija je to uspjela restrukturacijom u manje od 5 godina.

I dok su kritičari vučenja paralele između LOT-a i neuspješnih kompanija regije naglašavali ogromno tržište LOT-a, a kao hendikep nacionalnih kompanija regije, airBaltic je primjer uspješne kompanije u minijaturnoj državici koja je imala ogromnih političkih i gospodarstvenih problema tranzicije iz sovjetske komunističke zemlje u kapitalističku državu Europske unije. Kompanije koja je okružena lavovima, a na svom primarnom tržištu ima ogromnu konkurenciju, pa i bazirene najveće Low cost carrier (LCC). AirBaltic je imao baš svaki izgovor za „neuspjeh“ no ipak je uspio. I dokaz je da „izgovori“ takvog tipa u regiji nisu ništa drugo nego pusta naklapanja ljudi bez vizije, znanja i sposobnosti da iskoriste daleko bolje potencijale i naprave kompanije i daleko uspješnije od airBaltica.

Postsovjetska kompanija

Litva, Latvija i Estonija bile su sovjetske republike, dočim je na tom prostoru Aeroflot imao svoje divizije. Nakon raspada sovjetskog saveza, u Estoniji je 1991. iz Aeroflotove divizije u Tallinu, nastao Estonian Air, koji je zatvoren 2015, da bi Estonia odmah pokrenula Nordicu koja je u srpnju (julu) ove godine odlučila prekinuti redovne linije (posljednji letovi 27.10.2019.) i postala ACMI kompanija. Manji broj letova preuzeo je LOT.

Iste te 1991. u Litvi je nastao Lietuvos Avialinijos (Lithuanian Airlines), od divizije Aeroflota u Vilnijusu. Kasnije je Lithuanian Airlines rebrendiran u FlyLAL. Kompanije je bankrotirala 17.1.2009. godine. Obije ove kompanije su u početku letjele sa Aeroflotovim ruskim avionima (YAK-40, Tu-134, An-24, An-26), te imale linije prema Rusiji i drugim istočnim zemljama. No, vrlo brzo su prelazile na zapadne avione i linije prema zapadu.

I u Latviji je vlast iz Aeroflotove divizije u Rigi napravila kompaniju, Latavio koja je krenula sa operacijama 1992. Kompanija je naslijedila 36 Aeroflotovih aviona Tu-154, Tu-134, An-24 i An-12. Kompanija je zatvorena 1995. nakon što se nije uspjela privatizirati. U sve ove tri države istovremeno sa stvaranjem nacionalnih kompanija iz Aeroflotovih divizija otvarale su se i manje privatne kompanijice koje su se nadale preuzeti dio tržišta, no koje su vrlo brzo nestajale.

Kada je Latvija uvidjela da neće moći privatizirati Latavio, pokrenula je pregovore sa SAS-om o pokretanju novog prijevoznika. Istim je odmah po zatvaranju Latavia pokrenula Baltic International Airlines, 28.8.1995. u joint venture sa SAS-om. Kompanija je krenula letjeti 1.10.1995. sa jednim Saabom 340 koji je odmah bio obojan u brend Air Baltic. Iduće godine u flotu dolazi prvi Avro RJ70. Tijekom godina kompanija je pokušavala sa raznim avionima. Istinski je pokusirala. Bilo je tu i turbopropa i regionalnih jetova, i uskotrupaca, čak i 757.

Kompanija 1996. godine ulazi u SAS-ov frequent flier program. Od samog početka hub kompanije je bila Riga. Postaje dioničko društvo 1999. godine. Sve to vrijeme kompanija najbliže surađuje sa SAS-om koji je bio vlasnik 47,2% dionica. Stoga je kompanija imala brojne letove prema hubovima SAS-a u Copenhagenu, Stockholmu i Oslu. SAS je svoje dionice prodao 2009. BAS-u, a koji je iduće godine dionice prodao Taurus Asset Managemetn Fondu sa sjedištem na Bahamima.

Pokreću prve letove 2004. godine iz susjedne Litve, sa Vilniusa i to na 5 linija, te se neznatno rebrenda u AirBaltic. Od tada kompanija konstantno raste sa brojem linija i frekvencija iz Vilnijusa. 2008. kompanija ima ambiciju long-haul letova sa 757-200. 2010. u kompaniju počinju dolaziti turbopropi Q400.

Baza u Tallinu pokreće se 2014. godine, u Estoniji, iako je ista bila onemogućavana na sve administrativne načine od strane estonske vlasti koja je nastojala pomoći svog prijevoznika Estoniana, kasnije Nordicu. Prekidom operacija Nordice konačno se otvara mogućnost ekspanzije talinske baze, pa airBaltic hitno reagira baziranje trećeg aviona (A220-300) u ljeto 2019, te pokretanjem novih linija (za London, Stockholm i Oslo).

Do tada uspješna kompanija, od prodaje dionica SAS-a sumnjivom fondu na Bahamima (2010.) počinje gomilati gubitke. Tijekom 2011. politički skandali potresaju kompaniju. Da bi izbjegla prekid operacija kompanija otpušta polovicu radnika i ukida 700 mjesečnih letova. Potom je misteriozni bahamski vlasnik obećao investiciju od 9,6 milijuna EUR, koja se nikada nije ostvarila. Kompanija u samo dvije godine potpuno propada i bilo je pitanja dana kad će prekinuti operacije i proglasiti bankrot.

Uspješna renacionalizacija

Kako se obećanja bahamskog „investitora“ nisu obistinila, a da kompanije ne bi propala 30.11.2011. država ponovno postaje 99,8% vlasnik kompanije investiravši u istu 82 milijuna EUR. Kao i u slučaju LOT-a država restrukturira kompaniju, postavlja sposoban management i već dvije godine kasnije, 2013. kompanija bilježi profit, koji se nastavio sve do danas.

Tada je na čelo kompanije postavljen Martin Gauss, te je Latvija jasno naglasila da se neće ni na koji način miješati u vođenje kompanije, te da traži od CEO-a da kompaniju vodi kao privatno poduzeće. Latvija je zadala cilj airBalticu da povećava konektiranost države, no ni na koji način se ne miješa u odabir linija i frekvencija. Gaussova plaća ovisi o profitabilnosti kompanije, ali i o povećanju konektiranosti Latvije. Države regije, naučite na ovom primjeru!

Novi management između ostalog traži potreban kapital za nabavku novih aviona i širenje mreže linija, te 6.11.2015. država prodaje 20% airBaltica njemačkom investitoru Ralf Dieter Montag-Girmes za 52 milijuna EUR, uz dodatnu investiciju od 80 milijuna EUR do 2021. Danas Latvija drži 80,05% dionica dok 19,95% dionica drži danski investitor Aircraft Leasing 1 SIA (Lars Thuesen).

I promet kompanije je ozbiljno porastao. Te 2010. promet je bio 292 milijuna EUR, prošle godine on je iznosio 409 milijuna EUR, a ove godine kompanija predviđa promet od preko pola milijarde EUR. Istovremeno kompanija ima bitno bolji LF, 2010. on je bio 69%, a tijekom prvih 10 mjeseci ove godine bio je 77% (prošle godine 75%). I broj putnika je značajno porastao. Te 2010. kompanija je imala 3,2 milijuna putnika, danas ima 4,1 milijun. No, kako je ekspanzija flote tek ozbiljno krenula za očekivati je i nagliji rast broja putnika u idućim godinama. Dokaz tome je i da je u prvih 10 mjeseci godine kompanija prevezla bitno više putnika nego cijele prošle godine, 4,4 milijuna, što je 22% više nego u istom periodu lani, dočim se očekuje prelazak 5 milijuna putnika.

Iste 2010. broj zaposlenih u kompaniji je bio 1.443, da bi na kraju 2018, usprkos daleko višeg prometa i broja putnika, kompanija je imala tek stotinjak zaposlenih više, točnije 1.581 zaposlenika. U prvih deset mjeseci ove godine airBaltic je imao 53.458 letova, što je povećanje od 13% spram istog perioda lani. ASK kompanije je 2018. bio 6,2 milijardi km godišnje, što je povećanje od 25% u usporedbi sa 2017. RPK (revenue passenger km) im se povećao za 23%. Kompanija je u 2018. platila 16,8 milijuna EUR poreza. Air Baltic na prima PSO, niti ikakve subvencije Litve, Estonije ili Latvije.

Kompanija za sada ne želi ući u neku od alijansi, jer smatra da ovako lakše i uspješnije funkcionira, no svjesna je činjenice da će u dogledno vrijeme, zbog konsolidacije europskog tržišta, morati ući u jednu od alijansi. Trenutno Air Baltic ima 22 code-share ugovora. Code-share ugovore ima sa kompanijama sve tri alijanse: IAG (British, Iberia), Star Alliance (Austrian, LOT, Aegean, SAS, TAP, Brussels), Sky Team (Air France, KLM, Aeroflot, TAROM, Alitalia, ČSA), a ima ugovore i sa nizom neovisnih kompanija. U regiji airBlatic ima code-share ugovor samo sa Air Serbiom.

Najveća promjena koju je kompanija napravila je narudžba 20 Airbusa A220-300 (tada Bombardier CS300). Prvi plan je bio da avion zamijeni sve Boeinga 737-500 i nešto kasnije 737-300. Prva isporuka A220-300 je bila 29.11.2016. Kompanija je toliko zadovoljna avionom da je manje od godinu dana po prvoj isporuci (26.9.2017.) naručila i dodatnih 30 komada, te je odlučila i cijelu flotu Q400 zamijeniti sa A220-300, neovisno što je avion bitno veći. Iduće 2020. kompanija će zamijeniti i preostale Boeinga 737-300 za A220-300, a do 2022. će sve Q400 zamijeniti za A220-300, što znači da će za tri godine imati flotu unificiranu samo oko jednog modela aviona.

AirBaltic danas ima flotu od 37 aviona, od čega 21 A220-300, 4 Boeinga 737-300 (odlaze u 2020.), te 12 Bombardiera Dash 8 Q400 NextGen (odlaze do 2022.). Kompanija ima naručenih još 29 Airbusa A220-300. Isto znači da će po dovršetku isporuka svih A220-300 kompanija imati 50 aviona u floti. Avion ima konfiguraciju od čak 145 sjedala. Razmak između sjedala je 32 incha, što je prihvatljivo. Cijela kabina je u ekonomskoj konfiguraciji, tj. nema business klase, ni sjedala sa širim razmakom za poslovne putnike. Prosječna starost aviona u floti je 7,1 godinu, a isto će iduće godine i bitno pasti izlaskom starih 737-300 (prosječna starost 26 godina) iz flote. Kompanija ima planova daljih naručivanja aviona, pa čak i da bi ih do 2024. imala 80 aviona u floti, što znači da bi naručila još 30 A220.

Kompanija leti na 83 destinacija u Europi i Bliskom Istoku, te na 97 linija, iz svoje tri baze. 2020. će imati 101 liniju. Iz glavnog huba u Rigi kompanija ima 46 cjelogodišnjih i 26 sezonskih linija, te 7 sezonskih charter linija. Iz Rige airBaltic će iduće godine pokrenuti 2 cjelogodišnje linije (Manchester i Yerevean), te 2 sezonske (Bergen i Trondheim). U Rigi kompanija drži 59% tržišnog udjela. Oko polovica putnika airBaltica su transferni putnici preko Rige, a tek polovici je Latvija destinacija. U regiji Air Baltic ima sezonske linije iz Rige za Dubrovnik, Rijeku i Split, a kraće vrijeme imao je i liniju iz Rige za Beograd koju je vrlo brzo ukinuo.

Iz Vilnijusa kompanija leti na 6 linija i ima 8% udjela u prometu. Iz Tallina pak leti na 11 cjelogodišnjih i 1 sezonsku liniju, a pokreće dvije sezonske linije (zimsku za Salzburg i ljetnu za Nicu). U Tallinu su prošle godine imali 15% udjela, no isti su ove godine osjetno povećali te su postali broj 1 kompanija u Estoniji po broju prevezenih putnika. Imaju cilj postati i broj 1 u Vilnijusu. Sve tri baze su povezane brojnim letovima pa su i konekcije moguće preko bilo kojeg od ta tri aerodroma.

Kompanija će se razvijati prvenstveno u Baltičkim republikama, no ima planove za otvaranje još jedne baze u Istočnoj ili Jugoistočnoj Europi. Ovo je prilika i za našu regiju da dobije bazu ove uspješne kompanije i letove A220-300.

Kompanija je visokoprofitabilna tijekom ljeta, no novac gubi zimi, jer je sezonalnost na Baltiku vrlo velika (omjer broja zimskih i ljetni putnika kompanije je skoro 1:2). Dobar dio flote joj je prizemljen zimi. Ipak pokušavaju dio flote angažirati na charterima zimi, pa su čak i otvorili sezonske linije zimi za tople destinacije, ali i za popularna skijališta. Od 21.12. do 4.1. ove godine kompanija će imati 14 dodatnih letova kako bi iskoristila „žetvu“ vezanu uz novogodišnje blagdane. Tijekom zime kompanija intenzivira školovanje pilota na slobodnim avionima, te održavanje istih. I ne cendra o hendikepu sezonalnosti. U konačnici kompanija uspijeva biti pozitivna na razini cijele godine. I ponovo poruka državama regije: naučite na ovom primjeru!

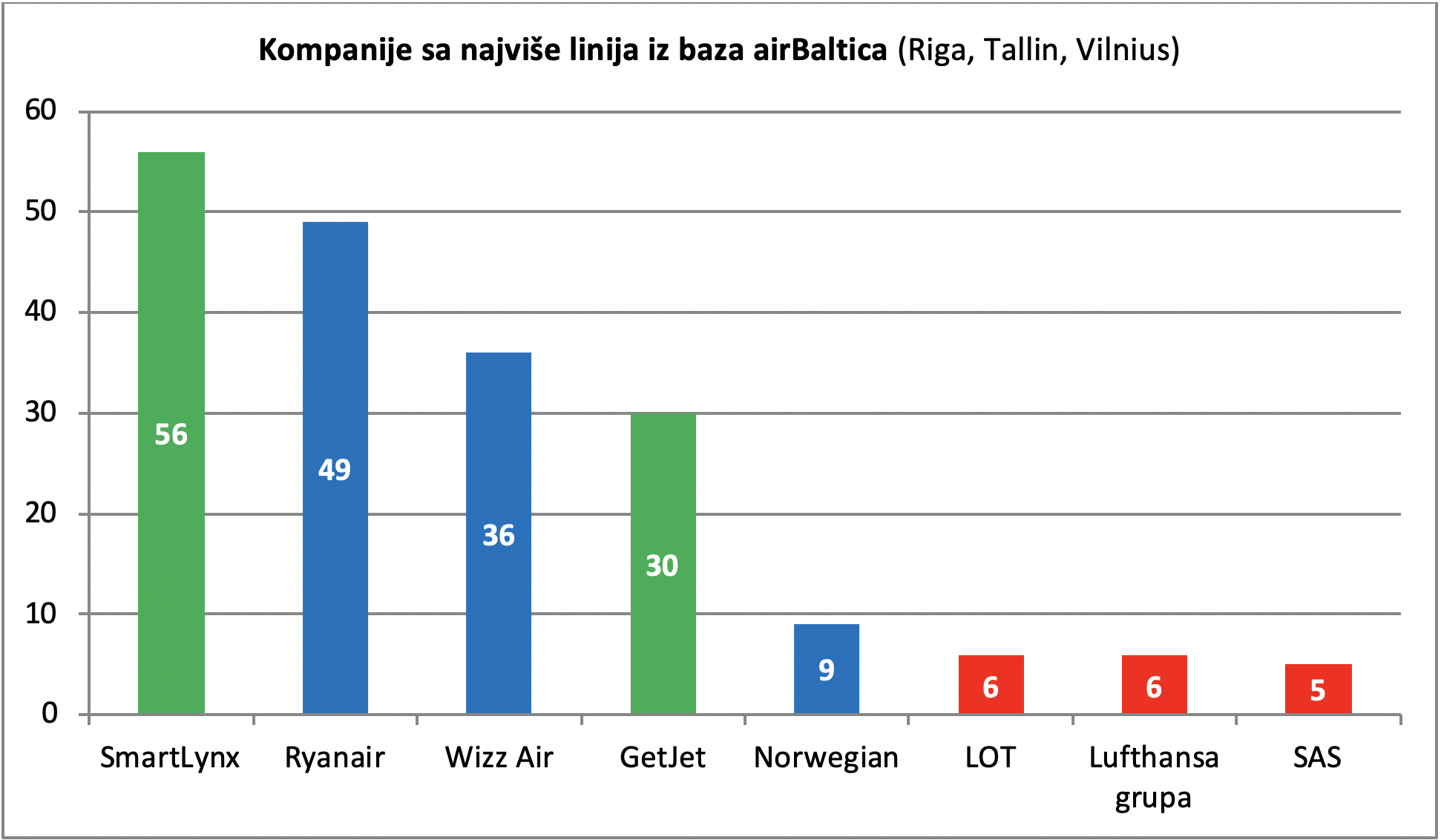

U isto vrijeme airBaltic ima izuzetno veliku konkurenciju na svom tržištu. U Rigi, Tallinu i Vilniusu ima čak 7 baza drugih kompanija (po 2 baze Wizz Air i SmartLynxa, te po jedna LOT-a, GetJeta i Ryanaira). Konkurentske kompanije imaju ukupno 260 linija iz ova tri grada. Najviše letova ima SmartLynx 56, Ryanair 49 i Wizz Air 36. Bitno veća konkurencija nego što ima Croatia Airlines u Hrvatskoj, pri čemu airBaltic ima duplo više putnika od Croatie i tri puta veću flotu.

Baltičke republike okružene su zrakoplovnim divovima. Na samoj granici su Finnair, SAS, Norwegian, LOT, Belavia i Aeroflot, a u neposrednoj blizini Lufthansa i Ukraine International. Svi oni imaju brojne linije i odvlače putnike.

Uz to kompanija radi u državama koje su istinski minijaturne. Cijela Latvija ima 1,9 milijuna stanovnika, Estonia 1,3 milijuna, a Litva 2,8 milijuna. Hrvatska ima 4,1 milijun. Uz to GDP per capita (podaci sa Eurostata) je u Estoniji 15.090 EUR, u Litvi 12.310, a u Latviji 12.180, dok u Hrvatskoj i nije puno manji sa 11.950 EUR po stanovniku. Čak štoviše Hrvatska ima ukupan GDP bitno veći od tih zemalja (po World Bank), tj. 60,8 milijardi USD, Litva ima 53,3 milijardi USD, Latvija ima 34,9 milijardi USD, a Estonija 30,3 milijardi USD, pola manje od Hrvatske.

Ove tri zemlje imaju malen turizam u usporedbi sa Hrvatskom. U 2018. Estonia je imala 3,8 milijuna turista, Litva 3,6 milijuna, a Latviji tek 2,8 milijuna. Te godine Hrvatska je imala 18,7 milijuna turista, ove godine imat će skoro 21 milijun.

Hibridni model

Kompanija se odlučila za hibridni model. Potpuno je izbacila business klasu, te naplačuje baš sve usluge u avionu, od predane prtljage, preko odabira sjedala, hrane, pića idr. Putnik može za manje novaca blokirati sjedalo do sebe i tako si povećati udobnost putovanja. No, istovremeno kompanije ima konekcije, leti na najveće (i najskuplje aerodrome), ima velik broj code-share ugovora sa najvećim europskim kompanijama, kompanija provodi odličan i vrlo jednostavan ff program. Stoga se airBaltic ne može nazvati LCC kako to greškom radi niz medija i dio struke.

Prodaja u avionu svakako je najuspješniji segment kompanije. Hrana u airBalticu je poseban užitak. Tako možete 24 sata prije leta naručiti 9 vrsta doručaka kao što su njemački, talijanski, skandinavski, voćni, slatki (happiness), zdravi idr. po cijeni od 8 do 15 EUR. Za ostale obroke možete birati neku od velikog izbora salata (kako globalno poznate kao što je Ceasar, pa do specijaliteta kompanije) po cijeni od 7 do 12 EUR; specifičnih jednostavnijih jela poput sušija, ciabatte, plate sireva, kavijara i to po cijeni od 8 do 20 EUR; menije sa različitim vrstama mesa (bečki odrezak, janjetina, piletina, svinjetina, patka, govedina) ili riblje specijalitete, sve sa prilogom po cijeni od 12 do 25 EUR. Postoje i dječji meniji istinski dizajnirani za njih po cijeni od 5 do 12 EUR. Postoje i dijetalni meniji po cijeni od 15 EUR, vegetarijanski i drugi specijalni obroci po cijeni 8 do 18 EUR. Sveukupno možete naručiti 71 različito jelo ili menija. Svi obroci u cijeni imaju pecivo i bezalkoholno piće. Također možete birati među 8 različitih voda (među kojima i Evian, Perrier, Vittel, San Pellegrino), neki od 15 sokova (među kojima i Grannini), 8 vrsta različitih piva, te 25 vrsta alkoholnih pića (uključujući i vrhunske cognace po cijeni od 10 EUR za 0,5 dl), vina i pjenušaca. Ova hrana poslužuje se prije svih ostalih putnika.

No, ako ne želite naručiti unaprijed, na svakom letu imate velik izbor hrane. Pa tako možete birati među nekoliko vrsta sendviča, wrapova, hladnih plata (naresci), ali i nekoliko vrsta toplih jela sa prilogom, pa čak i juha po cijeni od 5 do 8 EUR. Naravno, i izbor pića i snackova je zavidan.

Kompanija nudi i posebne usluge u avionu za poslovne partnere, djecu, proslave, ljubavnike isl. Tako možete naručiti ruže za cijenu od 24 EUR (7 ruža) do 56,91 EUR (15 ruža). Istovremeno možete naručiti različite torte težine pola kilograma za 15 EUR, 6 macaroona sa 2dl prošeka za 20 EUR, te nekoliko vrsta (i kvaliteta) šampanjca uz cijenu od 12 do 49,80 EUR.

Kompanija prodaje i osiguranja, brze prolaske kroz kontrole, check-in, te mogućnost prijevoza do i od aerodroma, kao i niz drugih usluga.

Kompanija stalno radi marketinške akcije koje stvaraju pozornost medija i javnosti. Tako je ljetos vrlo atraktivno obojila po jedan avion u boje latvijske, estonske i litvanske zastave, o čemu se nije pisalo samo u regiji, nego je isto planetarno obznanjeno.

CEO airBlatica ima jedan od prioriteta pokretanje long-haul linija. Od 31.3.2016. do 22.10.2017. na liniji Tahckent-Riga-New York, četiri puta tjedno letio je Uzbekistan Airways. Na liniji je code-share imao airBaltic, koji je i feedao liniju iz niza gradova šire regije. No, međuslijetanje u Rigi je brzo prekinuta, a Uzbekistan ju je nastavio liniju letjeti kao nonstop. CEO airBaltica je pozvao strane kompanije da pokrenu long-haul letove za Rigu koje će airBaltic pomoći i feedati, no izjavio je da u idućih par godina sam airBaltic ne može pokrenuti long-haul linije.

Je li se management zaigrao i doveo u pitanje kompaniju?

Iako kompanija iznosi fascinantne podatke za 2018, postavlja se pitanje je li se ipak malo previše zaigrala sa narudžbom od 50 aviona, promjenom cijele flote u samo 5 godina, operiranjem iz čak tri baze, i tolikom ekspanzijom.

Za sada sve izgleda da je u redu. Ipak nekoliko stvari zvoni na uzbunu. Prvo, kompanija je prije plana i prilično hitno iz flote izbacila Boeinga 737-500 i sada jednako tako ubrzano izbacuje 737-300, a i Q400 će iz flote nešto ranije nego je prvotno planirano. Ovo govori da kompanija ima višak kapaciteta, da joj A220-300 dolaze prebrzo i da ih nema gdje zaposliti. U tom svjetlu treba gledati i najavu otvaranja baze izvan Baltičkih Republika. Vrlo je moguće da kompanija zapravo traži gdje zaposliti preveliku količinu naručenih aviona.

Kompanija je 23.7.2019. izdala i obveznice u visini 200 milijuna EUR, na pet godina i uz kamatu od 6.75%. Uspješno ih je plasirala, što dokazuje da tržište ima povjerenja u projekt, no isto znači da joj nedostaje novaca za ekspanziju. JP Morgan, SEB Banka i management airBaltica je obišao investitore u Londonu, Frankfurtu, Zurichu, Genevi, Helsinkiju, Rigi, Tallinu i Vilniusu da bi im ponudio obveznice. Ovo je najveća emisija obveznica u povijesti Latvije. Planiran manevar ili nužan potez da se izbjegne katastrofa?

U prvoj polovici ove godine airBlatic je imao 26,6 milijuna EUR gubitka, što je 70% lošije nego u istom periodu 2018. kada je imao 15,5 milijuna. Taj iznos je kompanija naknadila u 3. kvartalu prošle godine i na kraju bila profitabilna, pa bi ekvivalentno tome, i ovaj gubitak prve polovice ove godine mogla naknaditi obzirom na veći broj putnika i bitno veći promet, dočim bi kompanije bila na kraju godine ili profitabilna ili na poslovnoj nuli. No, ipak rezultati nisu toliko dobri kao prijašnjih godina. I sam Martin Gauss u izjavama o uspjesima ove godine je vrlo rezerviran i apriorno naglašava da su uvjeti poslovanja ove godine bili bitno teži prvenstveno radi povećanja cijene goriva.

Ekspanzija je uzela danak. No, jednako tako budimo realni, ako je danak toliko ogromnoj ekspanziji financijska nula na kraju godine, ili čak par milijuna EUR minusa (koji će se pokriti iz prethodnih profita), onda će se svatko složiti da je to dobar potez. Jer stagnacija u relacijama europske konsolidacije jednaka je potpisanoj smrtnoj kazni. Kompanija ili će narasti dovoljno da bude teška (ili nemoguća) meta, ili ako to ne uspije kada postane meta preselit će se u ropotarnicu povijesti. Kao i tolike druge.

AirBlatic, dakle, radi u bitno manjim državama, sa neusporedivo većom konkurencijom, gotovo bez turizma. Pa ću postaviti pitanje kao i u analizi uspješnosti LOT-a: koji je izgovor Croatiji Airlines i ostalim kompanijama regije? Zašto takva kompanija može biti profitabila u daleko težim uvjetima, a kompanije regije životare na ogromnim subvencija svojih država.

A AirBaltic nije jedini. Opisao sam primjer LOT-a, kojem treba dodati i primjere državnih kompanija poput Air Malte, Turkisha, Luxaira, kao i niza manjih privatnih kompanija koje uspješno posluju kao što je Aegean, Icelandair, Smartwings i drugi. Pa ću i treći puta poručiti državama regije: naučite na ovom primjeru!

![[ANALIZA] Da li je načelnik Generalštaba Vojske Srbije izjavio da Srbija poseduje dalekometno oružje koje se lansira iz borbenog aviona?](https://media.tangosix.rs/2025/09/Parada25-25-of-41-262x130.jpg)

![[ANALIZA] Tragom najave da Srbija i Izrael uskoro puštaju u rad fabriku vojnih dronova: Elbit, neko drugi, manje ili veće besposadne letelice?](https://media.tangosix.rs/2026/02/20260120_140822-EDIT-1-1600x900-2-262x130.jpg)

Srđan

Alene još jedan dobar članak. I da vam pomognem odgovoriti na zadnje zašto u članku. Odgovor je jednostavan

IMT

što je akronim za imal mene tute kako u ovim krajevima kažu gospoda iz zapadne Hercegovine i pri tome ne misle na traktore. Kako kažu oni iz istočne neznam ali pozivam čitateljstvo da mi objasni.

Osim toga jedan od razloga je slijedeća rećenica: Danu bogati isukrsta ti zaposli mi malog od stričevića. dobar je mali poslušan a škola mu baš nije išla al zbavio je papire.

I put u propast je zacrtan.

Alen Šćuric Purger

Hvala na pohvalama.

Gledajte, bilo je tako i u airBlaticu i u LOT-u. Pa je vlast vidjela da je vrag odnio šalu, da će sve otić u tri… i odlučila promijeniti takvu praksu. Postavila uspješan management, dala mu zadatak i čvrsto odlučila da se neće petljati u kompaniju, a top managementu primanja uvjetovala povećanjem konektiranosti i profitbilnošču. I rezultat je jasno vidljiv. Zašto onda i naši genijalci ne vide kako se to radi?

Srđan

Alene pred par mjeseci sam Vam sugerirao knjigu Parkinsonov zakon. Sudeći povašim primjedbama niste je pročitali. Greška. Pošto radi posla često putujete savjetujem je kao štivo na dugom letu.

Alen Šćuric Purger

Na dugim letovima spavam. Ali doslovce. Ma i na kratkim. Kako dnevno spavam 3-5 sati, dušu dala prilika da malo nadoknadim.

Ali svakako ću je pročitati. Samo na lageru čekaju prije 4 knjige. Tek onda „Parkinsonov zakon“.

Roka

Alene, sto kaze na vest da Korean Air pokrece 3 puta tjedno, na iste dane kada leti i za Zagreb, direktnu redovnu liniju za BUD? Mislite da ce time unistiti ZAG ka odrediste? Zvuci pomalo haoticno da u tako uskom podrucju imaju 3 destinacije, i ZAG i VIE i sada BUD. Smesi li se to povlacenje iz ZAG?

Alen Šćuric Purger

Ja imam informaciju da je plan Koreana da se povuće iz Zagreb i pređe na Budimpeštu. Moguće je da su se odlučili i prije, tj. da to naprave 2020, a ne 2021.

Tzv stručnjak

Pa kako to, ne mogu vjerovati pa tu sam čitao kako pola milijuna koreanaca dolazi u Hrvatsku

Očigledno Korean ne želi uzeti novac….

Ili

Alen Šćuric Purger

Činjenica je da i dalje pola milijuna Koreanaca dolazi u Hrvatsku. Ili mislte da su statistički podaci DZS i Eurostata lažni? I da je brdo Koreanaca u hrvatskim gradovima, posebno Zagrebu, holografska projekcija (doslovce preplave grad, ima ih više nego domicilnog stanovništva).

No, prema onome što sam čuo, aerodrom je preskup za njihovo operiranje i nisu zadovoljni privilegijama, i nezadovoljni su odnosom prema njima.

Tzv stručnjak

Onda će netko drugi prevesti pola milijuna koreanaca

500.000/12 mjeseci =preko 40.000

Pa šta je ovo niti jedan prijevoznik neće pokupit novac koji leži na cesti

Kakva floskula nezadovoljni odnosom prema njima,prevedeno nema putnika

Da imam znanje kao Vi gospodine Alene pokrenuo bi aviokompaniju sa samo jednom dnevnom linijom za Seul 500.000/365=više od 1300 putnika svaki dan, naravno ovo je godišnji prosjek , u određenim razdobljima to je i preko 1500,1600 dnevno

Imate znanje, ideju, viziju šteta bi bilo ne iskoristiti ovakvu priliku ako je već tolika potražnja iz Koreje

Budite HRV Richard Branson

Alen Šćuric Purger

I tu imate nekoliko problema:

1. Svih tih 450.000 Koreanaca ne dolazi samo u Hrvatsku. Nego je Hrvatska dio njihova puta po Središnjoj Europi. Neki počinju ili završavaju put u Mađarskoj, Italiji, Češkoj, Austriji, Njemačkoj. Autobusna firma koju moja firma angažira za putovanja ima tri autobusa stacionirana u Beču i dva u Munichu te tamo preuzima turiste, vozi ih okolo (Njemačka-Austrija-Slovenija-Hrvatska-Crna Gora-Italija-Njemačka ili neka druga opcija).

2. Sve se svodi na dealove koje kompanije imaju sa tutoperatorima. Brdo turista iz Dalekog Istoka, pa i iz Koreje, putuje Qatarom (330 sjedala dnevno), Emiratesom (360 sjedala dnevno), Turkishem (320 sjedala dnevno), Lufthansom (1000 sjedala dnevno), Aeroflotom (100 sjedala dnevno) idr. I to sam napisao samo za Zagreb, gdje su ostali hrvatski gradovi iz kojih je moguć početak ili završetak putovanja, a gdje lete flydubai, Lufthansa, Austrian, Aeroflot, Air France-KLM, Turkish… Dovoljno Vam je biti samo par sati na Zagrebačkom aerodromu i vidjet ćete da je većina putnika Qatara, Emiratesa i Turkisha kosookih, a dobar dio Lufthanse, Austriana, Aeroflota i Air Francea isto tako kosookih iako manje nego ovih prvih.

3. Končano, Zagrebački aerodrom je toliko skup da je tada i karta za turiste preskupa i onda turističke agencije koriste druge aerodrome za početak i kraj putovanja. Čak i moja grupa od 36 osoba za Peking prije mjeseca dana nije koristila Zagreb nego smo autobusom išli u Veneciju, pa dalje Air Franceom preko Pariza za Peking. I bilo je bitno jeftinije. Iz tog razloga i naručioci grupnih karata će prije koristiti Budimpeštu za Korean i za turiste koji idu u Hrvatsku.

Sve to skupa sam pisao kao negativnost kada sam govorio da sam protivnik koncesije. Koncesionar gleda samo profit i briga njega kako će turista u Hrvatsku doć. I koliko ćemo potencijalnih turista izgubiti. I zato Split, Zadar, Pula, Dubrovnik, pa i Rijeka toliko rastu, otvaraju toliku masu linija, a Zagreb koji ima najviše turista u Hrvatskoj stagnira.

Koja vam je logika pokretanje kompanije ako ona neće imati putnika, nego će turoperatori radije koristiti letove za Budimpeštu, Beč, Prag…

Evo primjerice Qatar iz Zagreb u listopadu (oktobru) za Peking za moju grupu od 36 ljudi nudio je cijenu od preko 800 EUR, u Beogradu oko 550 EUR. Kad i platim autobus do Beograda to je ispod 600 EUR, odnosno ušteda od 7.200 EUR za takvu relativno malu grupu. Sad zamislite ako dovodite 100, 200 ili 500 turista svaki tjedan. Što ćete se kao turoperator odlučiti?

Potražnja je ogromna. Ali nažalost zagrebački koncesionar ne vidi poslovne logike u privlačenju tih putnika da lete preko Zagreba. A to koriste Beč, Budimpešta, Venecija, Prag… I to je evidentno.

Gledajte, nije upitno da su turisti u Zagrebu. Trebate prošetat zagrebačkim ulicama od lipnja do rujna (juna do septembra). Hrvatski ne možete ćuti, meniji prilagođeni strancima, većina kosookih, brdo grupa kroz grad, hoteli prepuni (ne pokušavajte u to vrijeme organizirati neki međunarodni event u Zagrebu), rent’a’cari žive na njima. I ovo ne karikiram, to je svakodnevna pojava u gradu. Novi hoteli i hosteli se konstantno otvaraju, broj restorana povečava, suvenirnice na svakom čošku, broj rent’a’cara je abnormalno narastao i količina automobila u flotama, broj autobusa je otišao u nebesa. A ja kao zagrepčan u tih 4 mjeseca ne mogu dobiti hotelsku sobu, rent’a’car ili unajmiti autobus ni za koji novac! Kažem Vam nije floskula. Zagreb je okupiran kosookima, ali doslovce.

No, kao što rekoh ne i zagrebački aerodrom. I što nam to govori?

Iskreno u ovom momentu čovjek bi bio poslovno nepismen da ne iskoristi turiste u Zagrebu i otvori restoran, suvenirnicu, hotel, hostel, turističku agenciju, agenciju za vodiče, rent’a’car, da ne kupi autobuse… ali jednako bi bio nepismen da otvori avion kompaniju. Jer jednostavno sa ovakvim aerodromskim troškovima nema kruha u tome.

Leti li Trade Air chartere za Zagreb? Ni jedan jedini. Gdje mu je flota od sva 4 aviona zaposlena tijekom ljeta? U Izraelu, Francuskoj, Sloveniji i posvuda okolo? Pomišljaju li nabaviti širokotrupac? Ni u ludilu. Pa zar Vam to ne govori dovoljno? Tvrtka koja ima bazu u Zagrebu i uhodan business. Koja bi lako provela bilo koju operaciju i ima daleko manje troškove u Zagrebu nego bilo koja druga firma.

Tzv stručnjak

A kako to ako dolazi 400.000 , tako malo noćenja , ne smrdi ništa

Ne pretjerivati, samo pročitati upute za upotrebu podataka, pa će biti jasnije

Alen Šćuric Purger

Kao što sam rekao, radi se o grupama koji obilaza više zemalja. Tako se, primjerice, u Zagrebu zadržavaju samo jednu, najviše dvije noći i idu dalje. Neki su čak i stacionirani u Zagrebu i od tuda điraju okolo, jedan dan su u Mađarskoj, drugi skoče do Slovenije, pa u Italiju…

Ne razumjem što želite reći sa ovim pretjerivanjem.

Nele

Ne znam sta je uspesno u poslovanju air baltica. 26 mil gubitka u prvoj polovini godine plus 200 mil izdatih obveznica sa kamatnom stopom od 6.75? Preskup zajam za firmu u ekspanziji. Nadam se da ce preziveti ali mislim da ih ubrzo ceka sudbina primere.

Alen Šćuric Purger

Vi jeste pročitali tekst Nele? Što je uspješno? Ogromna ekspanzija, saniranje 170 milijuna EUR koje je fantomski vlasnik iz Bahama napravio u samo dvije godine, potpuno nova flota, ekspanzija u regiji, uspješno hrvanje sa najajčim LCC… Ako Vama to nije uspjeh…

U prvoj polovici godine imali su veći gubitak nego u istom razdoblju prošle godine i to zato:

– što ima je broj putnika i financijski promet daleko veći

– što su se troškovi goriva poskupili

– što su imali troškova prelaska na drugi model aviona (piloti sa 737 na A220)

Konačno ako su prošlu godinu sa skoro 16 milijuna gubitka u prvoj polovici godine, uspjeli na kraju dovesti u pozitivu, onda će vrlo vjerojatno i ovu uspjeti sa toliko većim prometom.

Obveznice su ogromna stvar. No, ako to znači ekspanziju (a znači jer je povećanje flote u tom periodu skoro 100%) koja će donijeti dodatan bitno veći novac i bitno veći profit, pa će se i te obveznice otplatiti onda ne vidim problem. Koma je kada se zadužujete da bi pokrili osnovne troškove, to je ubrzana smrt, ali ako se zadužujete da to donese novac, bitno veći novac, od kojeg ćete otplatiti dug, a nakon toga stvarati profit onda je to više nego dobar potez. Potez kakav rade uspješne kompanije, zar ne?

Kao što sam se napisao, jesu li se zaigrali? Vjerojatno i jesu. Hoće li se izvuči iz toga. Pa već jednom jesu, 2012. Stoga tek treba vidjeti kako će to završiti.

Nele

Alene, zaista cenim tvoje analize ali kao što i Miroslav reče suviše je rano pisati o Air Balticu kao uspešnom projektu ili nekom modelu razvoja. Bas me zanima kako kompanija planira da u drugoj polovini godine obrise 26 miliona minusa. Sto se tice zajma, nadam se da si svestan sta je 6,75% u trenutnoj situaciji kada su bankarske kamate na depozite na nivou nule. Obveznice sa takvom stopom su Grcku dovele u bankrot a Italiju pred bankrot. Profit koji bi trebao posle oporezivanja da placa takav zajam mora biti zaista veliki. Tokom zime takva flota treba ozbiljno raditi da bi rezultat bio bolji a ja ne vidim kako oni to mogu izvesti jer nemaju sirokotrupce ciji bi feeding bili niti carter linije koje mogu doneti novac. I usput uvode avione koji imaju vise sedista, sto ce im smanjiti fleksibilnost i srozati load faktor… Ostalo je sve Miroslav pomenuo i potpuno se slazem. Nije dovoljno biti fajter da prezivis godinu u avioindustriji, potrebno je dosta planiranja i mnogo srece.

Miroslav

Nele, Saglasan sam potpuno!

Samo kamate na raspisane obveznice daleko su vece nego profit firme!

Sve i da pokriju minus iz prvog dela godine, ja zaista ne vidim odakle ce pronaci jos nekih 14 miliona samo za kamate!

Plus – stize jos aviona! Znaci jos vece rate do kraja godine! Pa jos vece sledece! Odakle ce se to placati?

Bankari su svoje rekli – ova firma nece dobiti povoljne kredite! Oni se sada zaduzuju kod lihvara – i upravo je Alen naveo neke od najgorih! Isti lihvari su urnisali i Grcku i Spaniju pre nekoliko godina!

Ja mislim da je ovde ishod vise nego izvesan, na zalost! Obicno pljujem po Srpskoj politici i Air Serbiji , ali ovde cu im odati priznanje – otkazano je 10Xa320neo! Da su uzeti – ishod bi bio tragican i to jako brzo…

Alen Šćuric Purger

Gledajte Nele, prošle godine su „obrisali“ 16 milijuna i na kraju bili pozitivni 5. Znači da se ništa ne promijeni ove godine bi sa istom situacijom bili u minusu 5 miljuna. Što pokriva prošlogodišnji profit.

No, ove godine imaju bitno veći promet, bitno više putnika. Logično je da je tada i prvi dio godine lošiji, a da će treći kvartal biti bitno bolji. Stoga i nije za očekivati 5 milijuna EUR gubitka. Ne kažem da će biti pozitivni, ali sigurno situacija nije ista kao i kad su imali manje putnika.

Niste u pravu da nemaju chartera. Air Baltic ima velik broj leisure sezonskih linija (eto upravo su danas objavili da kreću iz Vilniusa za Dubrovnik, Rijeku i Split), no ima i chartere za: Ancona, Antalya, Burgas, Heraklion, Hurghada, Patras, Sharm El Sheikh.

I da u pravu ste. Izazov jest velik, šansa za propast cijelog projekta isto tako. Kolike su kompanije propale na pretjeranoj ekspanziji, Kingfisher, Jet, Air Berlin, Primera… No, jednako tako kompanije koje nemaju mogućnosti subvencija i državne zaštite moraju bitno više riskirati. Jer će ih konsolidacija uništiti. A onda stajat i čekat da ih predatori asimiliraju (ili izbrišu sa lica zemlje) ili pak pokušati kao što to radi airBaltic, LOT, Aegean, Smartwings?

Alen Šćuric Purger

Miroslave, grace period je dvije godine. Očito im je ideja da avioni koji dolaze stvore bitno veći profit nego danas, profit koji će moći plaćati kamatu.

Zaigrali su se, to sam i napisao. No, jednako tako do sada su pokazali da imaju muda i znanja. I angažirali su the best of the best. Hoće li to biti dovoljno? Ha…

Nenad

Alene, i ja hvalim tekst!

Stvarno puno informacija, lepa poredjenja i poenta. I naravno taj upitnik na kraju – kako ce sve to zavrsiti.

U vezi toga sto kazete, kao odgovor Neletu, „uspeli su sanirati 170 milijuna EUR“: Pa koji je to crni uspeh, drzava je prosto preuzela na sebe dug i platila 82 miliona u zamenu za propalu kompaniju. Slicno bi smo mogli reci za „uspeh“ AirSerbia kad je sanirala gubitke JAT Airwaysa ako zazmurimo na jedno oko (zapravo na oba) i ne vidime da drzava otplacuje te dugove.

Alen Šćuric Purger

Hvala na pohvalama Nenade.

To je uspjeh. 82 milijuna EUR nije ni polovica onog što je privatni vlasnik ostavio iza sebe! Osim financijskog minusa lik je ostavio i totalni kaos u firmi (flota, radnici, linije, nepovjerenje putnika…). I oni su sve to sredili u samo DVIJE GODINE!!!! I to ne sa pola milijarde EUR kao Air Serbia i daljim financijskim injekcijama svake godine, niti sa 140 milijuna EUR kao Croatie nakon čega je kompanija u lošijem stanju nego prije, ili eto sada sa 150 milijuna EUR za Montenegro koji je minijaturna kompanijica u usporedbi sa airBalticom. Osim tih 82 milijuna koji nisu ni polovica iznosa koji su sanirali, kompanija ne dobiva subvencije, PSO niti ikakav novac od država gdje leti. Za razliku od ovih u našoj regiji. I svjetlosnim godinama je ispred ovih naših. Na tržištu koje ima manje potencijale.

Uspjeli su izmjeniti i image kod putnika, stvoriti iz totalnog nepovjerenja, kompaniju u koju putnici imaju povjerenja i masovno je koriste. Uspjeli su stvoriti novi proizvod, koji je prihvačen na tržištu. Uspjeli su doslovce uništiti konkurenciju (Estonian, pa ponovo Nordica je jasno izjavila da joj je airBaltic glavni razlog prekida operacija). A to košta i potrebna je opaka sposobnost. Poglavito kada radite na „neprijateljskom teritoriju“ gdje vam lokalna država stavlja sve moguće prepreke da potakne svog prijevoznika, gdje vam domicilno stanovništvo nije apriorno sklono, gdje ste „stranac“ i to susjed, a znate što to obilčno znači, zar ne?

I sve to na tržištu koje je minijaturno, gdje su ogromni igrači i abnormalna konkurencija LCC. Ja to smatram istinskim uspjehom.

Miroslav

Ja cu samo reci da hvalospevi ovakvom ludackom modelu deluju meni isto hao i svojevremeni hvalospevi za Peveca i Agrokor!

Dodatno ce se zaduziti da otvore nove hipermarkete koji ce generisati dodatni profit kojima ce se placati dugovi. Sjajan koncept Malog Perice, osrednjeg studenta prve godine nekog trecerazrednog fakulteta…

I svaki novi hipermarket dodje kao jedan a220-300 avion! Otprilike toliko u proseku i kosta.

Rezultat je kod Peveca totalno urusenje, a kod Agrokora ce se cifra zavrsiti na preko 2 milijarde unistenih para! Ovde je cifra prevelika i previse radnih mesta je u pitanju, pa je drzavi potrebno vise godina da je proguta i svari. Isto toliko ocekujem i od Air Balctica

Miroslav

Uzimas avione i dodatno se zaduzujes kako bi od povecanog prometa finansirao otplatu dugova?!?!

Pa to je Todoricev model! Svaki novi hipermarket je otvarao sa istom idejom kojom se Air Balctic zaduzuje za svaki novi avion! U proseku to otprilike toliko i kosta!

Na kraju bula Agrokor ce biti jace od 2 milijarde unistenih para plus drzavna intervencija koja ce u konacnici da to podigne za jos toliko!

Ovakvo vodjenje ekonomije nije samoubistvo. Oni koji to rade unistavaju tudje novce i ostavljaju tudje porodice bez prihoda. Na kraju ovakvih avantura odgovorni se povuku punih dzepova a ostaje da decenijama iskasljavaju oni u cije ime su ovo radili!

Alen Šćuric Purger

Takav „sjajan koncept“ su imale neznatne, majušne kompanijice koje su krenule sa dva rabljena, stara Boeinga 737-200, i to iznajmljena 1995. godine. Ne znam jeste li čuli za njih? Zovu se Ryanair i easyJet. Istovremeno brdo kompanija koje „nisu talasale“ sada su u ropotarnici povijesti.

I ponavljam, negenerički rast je odveo u ekspresan bankrot niz kompanija (Kingfisher, Jet Airways, Primera, Air Berlin, Avianca, Wow…), ali je i bio uspješan kod niza kompanija (Ryanair, easyJet, Wizz Air, Aegean, Turkish, Lufthansa grupa, Air Asia, IndiGo, Emirates, Qatar, Singapore, AirArabia, Lion, CebuPacific, SpiceJet, Turkish, Southwest, JetBlue, Frontier, Volaris, Viva, LATAM, Gol, Azul, Ethiopean, JetStar…). Malo li ih je?

Miroslav

Alene,

Mi ne znamo (ili barem ja ne znam) kako si izgledali finansijski pokazatelji Ryanaira i Easyjeta.

Mislim da nisu imali negativan obrtni fond, niti da su im zaduzenja i kamate bili toliko veci nego profit na godisnjem nivou kao sto je kod Balctica.

Takodje ne znamo koliki su im bili finansijski resursi na raspolaganju. Kod Balctica je ocigledno da su finansijski resursi na izdisaju pa se poteze za ocajnickim potezima i zaduzivanjem sa katastrofalnim kamatnim stopama. To samo govori da su finansijski resursi iscrpljeni do kraja.

Vi sve vreme mesate nesto sto se zove poslovna ideja sa necim sto se zove parametri finansija.

Parametri kod Balctica su ocajni. Da li se racuna na to da ce ludorije menadzmenta kasnije placati poreski obveznici – ne znam. Ali ako se to ne desi – mogu danas da vam kazem da je ova kompanija bankrot vec ovog momenta.

Ne bih u takvu kompaniju ulozio ni evra! A ocigledno je da takvo misljenje imaju i banke.

Alen Šćuric Purger

Miroslave, ajmo biti logični. Ryanair 1994. ima 2 iznajmljena Boeinga 737-200, 1995. kupuje 4 Boeinga od Transavie. 1996. kupuje 8 rabljenih Boeinga od Lufthanse. 1998. naručuje 45 potpuno novih Boeinga 737-800. Dakle firma koja ima 15 aviona naručuju tri puta toliko, 45 potpuno novih aviona. AirBaltic je na floti od 35 aviona naručio 50.

2002. Ryanair ima u floti nekih 45 aviona i naručuje 155 potpuno novih aviona uz toš 125 opcija. To je četiri puta više nego što su do tada imali. Govorimo o današnjoj cifri od oko 16 milijardi EUR i sa značajnim popustima to je enorman iznos za firmu ne puno veću nego što je AirBaltic danas. 2001. su imali 9,4 milijuna putnika. I sa tim brojem naručuju četiri puta veću flotu, investiciju od bar 8 milijardi EUR. Što je onda 2 milijarde AirBaltica na pola manje putnika?

Kakvi su financijski resursi Ryanaira bili 1995? Bili su na korak od bankrota. I krenuli su sa LCC modelom jer im je preostalo tek par mjeseci života.

Ne mješam ja ništa Miroslave. Ja samo kažem da su u povijesti brojne firme riskirale i daleko više, nabavljale novac pod vrlo teškim okolnostima, kupovale flote nekoliko puta veće od tadašnjih. I da ih je velik broj uspio.

Hoće li airBaltic putevima Ryanaira ili airBerlina ostaje za vidjeti. Ali da su apriorno osuđeni na propast. Nisu. Povijest sa svima onima koji su uspjeli, pokazuje da nisu apriorno osuđeni na propast. Za razliku od onih koji „nisu talasali“ i koji su svi propali ili žive na jaslama poreznih obveznika. A povijest je, Miroslave, što?

Miroslav

Alene,

Ja govorim o finansijama a vi o broju putnika ili aviona?!?!

Novi avioni se placaju novcem (a ne putnicima!)!

Krediti se isplacuju se od dobiti koje ostvari firma!

Ne moze dobit da bude manja od kamata na obveznice! Ne moze dobit das bude manja od amortizacije aviona! U takvim slucajevima balada kratko traje!

Moze firma da ima manje putnika a ogromnu dobit, kao i da ima jaku zaledjinu u finansijskim resursima.

I takva firma moze slobodno da narucuje avione i povecava flotu sve dok joj resursi to dozvoljavaju!

Vi se sve vreme rasipate brojem putnika i aviona! Umesto da sagledate da li dobit pokriva troskove! Mali Ryan je mogao 199o-tih da ima dovoljno veliku dobit kao i dovoljno sredstava da finasira flotu daleko jacu od neke velike kompanije. To ne zavisi od broja putnika – nego od broja novcanica na racunu. Resursi!

resursi = novac !

Toga nema Balctic! A ocigledno je da imaju i Ryan, i WIZZ a imao je i Easy Jet!

Alene, ovo sto ja vama ovde objasnjavam je gradivo prve godine ekonomije ;)

Alen Šćuric Purger

Ma da? Stvarno? A 155 potpuno novih aviona na 45 aviona postojeće flote se platilo čime nego novcem? Miroslave, pobogu, sad postajemo neozbiljni. Jasno Vam je da sam broj putnika (i tadašnju veličinu flota) stavio samo kao orjentir odnosa veličina kompanija, srazmjernog financijskog prometa, te istime i rizika koji je u slučaju Ryanaira bio neusporedivo i višekratno veći.

Maleni Ryanair je 1994. bio pred bankrotom. Rizičan model i rizične narudžbe aviona su bile posljednji pokušaj da se nešto napravi, te izbjegne siguran bankrot. Pobogu Miroslave! Pa pisao sam o tome, svi znaju tu priču zašto je Ryan angažirao O’Learya i poslao ga na „školovanje“ u Southwest.

Miroslave, ajde da se okanite tog pisanja s visoka. Ispolagao sam ja dva kolegija ekonomije tijekom mog studija. I skoro 30 godina imam uspješno poduzeće koje ni dana nije bilo blokirano, nije diglo ni centra kredita svo to vrijeme, i nema ni centa duga, ni tata ni itko drugi mi nije dao ni centa početnog kapitala. OK? Nešto o ekonomiji do vraga znam. Stvarno nema potreba govoriti o „laicima“, „neznalicama“ i „osnovama ekonomije“. Nepotrebno se postavljate prepotentno i sa visoka.

Rekao sam Vam da niste u krivu, da stoje argumenti, no isto tako sam Vam dao i više desetaka primjera daleko rizičnijih investicija u zrakoplovstvu nego što je ova airBaltica koje su završile uspješno. Vrlo uspješno. A Vi tvrdoglavo govorite da to nije moguće i da je ovaj model apriorno osuđen na propast.

Hoće li uspjeti? Iskreno ne znam, sigurno da ima više šanse da propadne nego da uspije. Nemalo je primjera propalih projekata u Europi koji su djelovali kao dobri poslovni modeli. Poglavito u današnjoj konsolidaciji ima male šanse. Ali da je apriorno osuđen na propast to nije istina. Povijest zrakoplovnog businessa vas demantira.

I stvarno nama smisla već 20. puta ponavljati iste teze i potpuno iste arumente. Svi su ubrali, hvala na Vašem cijenjenom (i stručnom) stavu. Vidjet ćemo u idućih par mjeseci ili godina jesu li pronašli uspješan model ili su se „pretjerano zaigrali“ i uništili kompaniju.

Naglašavam:

200 milijuna EUR obveznica jest alarm koji pokazuje da su se možda „pretjerano zaigrali“. Zato sa time i završava članak. Hoće li i ovaj puta biti uspješni kao i u svim kriznim situacijama do sada? Jesu li dobro odlučili kao i 2012. i 2015? Računaju li na pomoć države 2021. kada ista može ponovo investirati u kompaniju, što je taman nakon grace perioda (a država im je kroz Nadzorni odbor odobrila ovaj plan i narudžbu dodatnih 30 aviona)? Vidjet ćemo!

Do sad su bili uspješni (Horizon 2021), jesu li se sada zaletjeli (Destination 2025)? Vidjet ćemo!

ZZ

Miroslave

Wallmart je tako krenuo. Umesto da otplacuje dugove kada je prva radnja donosila profit oni su se dodatno zaduzivali da bi se rasilili sto brze.

Miroslav

ZZ,

In 1945, businessman and former J. C. Penney employee Sam Walton bought a branch of the Ben Franklin stores from the Butler Brothers.[17] His primary focus was selling products at low prices to get higher-volume sales at a lower profit margin, portraying it as a crusade for the consumer. He experienced setbacks because the lease price and branch purchase were unusually high, but he was able to find lower-cost suppliers than those used by other stores and was consequently able to undercut his competitors on pricing.[18] Sales increased 45-percent in his first year of ownership to US$105,000 in revenue, which increased to $140,000 the next year and $175,000 the year after that. Within the fifth year, the store was generating $250,000 in revenue. The lease then expired for the location and Walton was unable to reach an agreement for renewal, so he opened up a new store at 105 N. Main Street in Bentonville, naming it „Walton’s Five and Dime“.[

…

By 1967, the company grew to 24 stores across the state of Arkansas, and had reached $12.6 million in sales

—

I tako dalje do danasnjeg dana. Skoro ceo vek svake godine jako visok profit. Nema tu dugova niti minusa koji se trebaju peglati. Profit je ulagan u dalji rast i za pola veka se doslo do desetina milijadri dolara.

Nema to bas neke veze sa nekakvim Air Balcticom. Sam Walton nikada nije racunao da ce mu drzava pomoci ako za..re.

Alen Šćuric Purger

Ime tvrtke nije Air Blatic nego airBaltic.

Miroslav

Jos jedno poskupljenje goriva – i pisace Alen kako je unapred znao da projekat Air Balctic nikako nije mogao opstati, te da je to od pocetka bila utopija i propast…

A argumenti ce biti – da je od pocetka bilo jasno da na tako malom trzistu ne moze opstati jedna mala kompanijica u prisustvu giganata kao sto su LOT, Aeroflot, Finnair, Lufthansa uz low cost igrace kao dodatni zacin.

Drugi argument bice ludost kupovine skupih novih aviona koji su uz to jos i neprovereni – sto u konacnici ima prizemljenja flote i ogromne troskove koje jedna ovako mala kompanija ne moze hendlovati.

Takodje je argument u prilog skore propast koncepta Air BAlctica i nemogucnost kompanije koja ima svega 400-nak miliona eur prometa da finansira flotu od 30-tak novih aviona vrednu preko 2 milijarde evra! Prosto nema tog prihoda i profita iz kog se moze namiriti ovoliko zaduzivanje!

Pa zar nije nebulozno da patuljasti Air Balctic ovog aviona uzme vise nego Lufthansa?

Propast Air Balctica je neminovna, a ovaj clanak mozete slobodno zaboraviti. Sledeci koji bude pisan o Air Balcticu bice u vreme kad kompanija rapidno propada, trazi pomoc vlade ili kupca sa strane…

Alen Šćuric Purger

Pobogu Miroslave, posljupljenje goriva ubija i najjače, u bankrot odvlači i daleko veće od airBaltika. Ne treba netko biti doktor znanosti da shvati da će dalje poskupljenje goriva u bankrot odvesti i airBlatik i desetke drugih kompanija.

Ne, Miroslave to neće biti arugment. Argument ovog članak jest da mali mogu uspjeti, bez obzira na konsolidaciju i predatore. I mogu! Hoće li među njima biti airBlatic to ovisi o njima. Jedna pogreška danas znači brzu smrt.

Jesu li tehnički problemi A220-300 koje je imao Swiss, a počeo ih je imati i airBaltic dostatni da se ubije kompanija? Vrlo moguće. Hoće li se to desiti? Do sad su pokazali žilavost i ogromnu sposobnost preživljavanja.

Drugi argument nije bez osnova. To jest ozbiljan problem. Za sada su sa tim avionom uspješni. Hoće li tehnički problemi istoga biti mlinski kamen? Mogu li oni podnijeti toliko financijsko breme tolike flote? I u članku piše da su se zaigrali.

Nije bez razloga kraj ove analize ta njihova zaigranost.

Kao što rekoh, ljudi u airBaltiku imaju viziju, fajteri su, izvukli su kompaniju iz krize netom pred bankrot, a je li A220 vizija ili ludost, to ostaje vidjeti. No, da su za sada više nego uspješni, o da, i te kako jesu.

Miroslav

Kompanija ima 408 miliona prometa ukupno. Profita jedva 5 miliona.

Zaduzuju se za nove avione u vrednosti preko 2 milijarde! Tu ce samo rate biti godisnje par stotina miliona godisnje!

Negde u bankarskom sektoru strucnjaci kazu da se mozes zaduziti do mere u kojoj su rate (godisnje) ispod vrednosti tvog profita! Ovde je to pravilo prekrseno!

Negde u bankarskoj praksi strucnjaci kazu da se mozes zaduziti maksimalno do 30% vrednosti svog godisnjeg prometa. I to pravilo je prekrseno!

Ocigledno je da su ih banke otpisale kao visoko rizicne! Zato se umesto od banaka sa povoljnim kamatama (moja firma se momentalno zaduzuje sredjnorocno sa kamatama oko 2%) – ovde se Air Balctic zaduzuje pod katastrofalnih skoro 7%!!!!

dvesta miliona sa kamatom 7%! Pa to je vise od proslogodisnjeg profita samo za kamate!

Koja je sudbina ovakvog sumanutog projekta?

Pa bankari su se vec izjasili – Bonitetna ocena „smece“ ili „visoko rizican“. Neces dobiti novac! Raspisi zajam i zaduzuj se kod lihvara koji su spremni da se kockaju!!!

Alen Šćuric Purger

Niste u krivu što ste napisali.

No, imaju i jedan adut u rukavu. Država koja ih sad financijski ne podržava, ne subvencionira, ali koja je pokazala i dokazala da je voljna. Pokazala je to 2011, zašto mislite da neće ponovo 2021? Taman kada kreću prve kamate. A očito je državi bitno da imaju kompaniju kakvu imaju. I iskreno ne vjerujem da su to napravili bez znanja i blagoslova vlasnika. Pa konačno, nadzorni odbor je to morao blagosloviti, a tamo sjede predstavnici države, zar ne?

Slaven

Miroslave vrlo dobra argumentacija iz financijske perspektive, a i slažem se sa Vašim komentarom o Alenovoj dalekovidnosti koju iz članka u članak ponavlja.

Alen Šćuric Purger

Slavene, ja se bavim analitikom. Nemam kristalnu kuglu, niti čitam iz graha.

Postoje analitički podaci, komparacije, iskustvo, i temeljem toga dajem svoje procjene. Nikad ne skačem na prvu loptu, ova kolumna nije senzacionalizam, već pustim da ima dovoljan broj činjenica da se do nekih zaključaka može doći. To mi je posao da procjenjujem situacije i predlažem poteze temeljem tih procjena. Naravno da ni u čemu od toga ne mogu biti 100% siguran, u nekim slučajevima ni 20%, no tada to jasno kažem. U nekima mogu, primjerice u posljednje vrijeme u najavi Adrijinog i AtlasGlobalovog bankrota, kada je situcija stvarno jasna. Najčešće nije toliko jasna.

Sve ostalo je analiziranje poteza, podataka i stvaranje više ili manje vjerojatnih zaključaka.

U zrakoplovstvu Europe u ovom momentu jedino je sigurno da će ogromna većina kompanija bankrotirati ili se asimilirati u 3 najveća legacy carriera, 3 najveća LCC, te eventualno u manjem obujmu u Turkish i Aeroflot. Sve ostalo je vrlo nezahvalno prognozirati. I od mene niste, niti ćete čuti išta drugo.

Miroslav

Alene,

Dve godine grejsa u kome se isporucuju avioni i jos povecava zaduzenje je jako losa odabrana opcija. Jos gore je sto se u medjuvremenu zaduzuju sa 200 miliona obveznica sa katastrofalnom kamatom!

Sta to znaci?

Da nisu mogli da izdrze niti kamate da placaju! A glavnicu nisu ni pipnuli – i vec imaju potrebu da se zaduze jos 200miliona!

A sta ce biti kad dodju rate od po nekoliko stotina miliona dolara godisnje za otplatu glavnice duga? A nisu mogli placati niti kamate od par desetina miliona bez da se zaduze dodatno!

Alene – Air Baltic sa stanovista finansija nije primer dobrog poslovanja. Naprotiv!

Ono sto oni sada pokusavaju da urade jeste da u svoj problem likvidnosti ukljuce kockare i lihvare! Banke i dobavljace tesko da ce moci da iskoriste za dalje finansiranje ovakve ludosti.

Da li treba da vam navodim preduzeca u Hrvatskoj koja su kolabirala sa takvim sumanutim modelom?

Ili primer Grcke?

Apsolitno sam siguran da ovakav luping nema sanse da se zavrsi drugacije nego kao katastrofa!

E, sad, da li ce na kraju drzava uletati sa stotinama miliona kako bi se sanirale posledice – to vec nije moja kompetencija. Ali i ako to bude morala da uradi krajnja cifra ce biti daleko veca od pomenutih 170 miliona. Mozda cak i desetak puta veca…

Da li je sve to pametno bilo raditi sa stanovista poreskih obveznika maticne drzavice? Rekao bih da ce ovu ludost jako gorko iskasljavati oni koji su precutno dopustili da se desava u njihovom ime…

gorkov

Ukoliko kompanija ima pozitivne operativne rezultate tj.ukoliko joj je operativni profit zadovoljavajući ona će lakše refinansirati ili restruktuirati bilo koji dug jer će zadobiti poverenje investitora. Kompanija u kojoj raste operaticna margina će privući svakoga. Potez Air Baltica oko obnavljanje flote je vrlo hrabar, ali u uslovima u kojima posluje upravo to može biti stvar koja će je izdvojiti od konkurencije. Da li je to kocka, jeste, ali kako nema unapred određenog puta za uspeh svakako je vredno poštovanja. Potrebno im je pored hrabrosti i dosta sreće.

Croato

@Alen

Prvo kazete da je Air Baltic primjer uspjesne firme, a onda kazete da imaju aduta u rukavu, drzavu koja ce im uskociti 2021. Pa vasa definicija uspjesne firme je zaista cudna: uspjesna firma je ona koja ima drzavu spremnu da joj uskoci sa subvencijama i/ili pokrivanjem gubitaka.

Miroslav je odlicno rekao, 7% danas je „junk bond“. To kupuju samo kockari, koji se kockaju bas na ovo sto ste rekli — da ce ako zapne uskociti drzava i nece biti defaulta.

Alen Šćuric Purger

Miroslave, u zrakoplovstvu nema garancije uspjeha. Upravo suprotno, ogromna je šansa neuspjeha. Uvijek, ali uvijek mi je na pameti ona poznata sir Richarda Bransona: „Ako želite postati milioner, investirajte milijardu u zrakoplovstvo i vrlo brzo ćete postati milioner“.

No, isto tako je jasno da u današnje zrakoplovno vrijeme oni koji stagniraju ubrzano propadaju. Takvih su deseci primjera svake godine. Bilo je i onih koji su propali pretjeranim rastom, no još je bitno veća brojka onih koji su imali mu*a, koji su daleko više pretjerali nego airBaltic, a danas su vrlo uspješne tvrtke: Ryanair, easyJet, Wizz Air, Aegean, Turkish, Lufthansa grupa, Air Asia, IndiGo, Emirates, Qatar, Singapore, AirArabia, Lion, CebuPacific, SpiceJet, Turkish, Southwest, JetBlue, Frontier, Volaris, Viva, LATAM, Gol, Azul, Ethiopean, JetStar… I ovo je vrlo velika brojka avio kompanija.

I da se razumijemo Miroslave, nemojte mislite da smatram da niste u pravu, zato i jest posljednje poglavlje napisano ovako kako jest, i zato sa njime završava članak. No, da su za sada, uz isporučenih polovicu naručenih aviona, uspješni, jesu. I profitabilni. Bez PSO i subvencija.

I da su preuzeli tržište od Estoniana/Nordice, Air FlyLal/Lithuanice, Small Planeta, Primere Air Nordica, tj. velikih kompanija koje su poslali u ropotarnicu povijesti, to je evidentno. I svi naglašavaju da je airBaltic taj koji je uzrok njihove propasti.

Gorkov, upravo tako. U businessu morate imati prilično sreće, a u zrakoplovstvu još bitno više. I k tome pameti, i m*da.

Creato, ja to nisam rekao i to kod mene niste pročitali. Ja sam rekao da su tvrtku izvukli iz bankrota (trebala je prekinuti sve operacije), da imaju uspješan model u kojem raste broj putnika, i koji je profitabilan, a da je polovica naručenih A220 već stigla pa su i dalje profitabilni (dakle od 2016. već plaćaju novac za rate). No, da u slučaju nedaj bože, imaju backup države koja sjedi u Nadzornom odboru i koja je dozvolila ovakvu narudžbu i ovakvu ekspanziju. I to je dovoljan backup da mogu riskirati.

xyz

Ima jedna stvar koju bih ja posmatrao u malo drugačijem svetlu a Gorkov je to pomenuo u svom komentaru – kocka odnosno sreća.

Zaboravilo se da je potez sa kupovinom 20 CS100 odnosno A220 kao „launching customer“ bio velika kocka. Ti avioni su kupljeni na osnovu na osnovu prezentacije i obećanja od proizvođača, nikakvih iskustava nije bilo. I kocka je prošla, avion je ispao dobar, sćeam se komentara posle otprilike prve godine da je avion zabeležio rezultate koji su čak bili za nijansu bolji od obećanja koje je dao Bombardier.

Onda se otišlo na novi nivo kockanja, poručeno je još 30kom. Pitanje je da li je u toj situaciji uopšte postojao validan biznis plan šta sa tolikom flotom ili je opet proradila kockarska žica – dobra nam je cena, ovo sad na ide odlično, daj da poručimo pa ćemo smisliti usput šta i kako. Za sada se ne vidi ozbiljan plan šta i koliko sa tolikim avionima, tržište Baltica je premalo. Da li će ići na drugu bazu lociranu negde u EU, ili će ući u neke leasing aranžmane ko zna.

Ali, svakako bih rekao ova kompanija poseduje određenu „startup“ internu kulturu koji je vodi u ovakve rizike i planove (u to se uklapa i ovo prikupljanje fondova). To je opet verovatno donekle plod okruženja u kojem je ponikla pošto te zemlje forsiraju takav način razmišljanja na različitim nivoima biznisa. Ono što je nezgodno kod stratup filozofije je statistika – koliko njih preživi a koliko ode u „večna lovišta“. Svakako će biti zanimljivo dalje pratiti šta se dešava.

Sa druge strane, u ovoj regiji, takav način razmišljanja je uglavnom stran barem u „ozbiljnom“ biznisu. Da je ovde neka kompanija ušla u slične projekte siguran sam da bi se načitali kolumni i tekstova kako to nije održiv model :)

Alen Šćuric Purger

Biti launch customer svakako je ogromna kocka, pa čak i kad se radi o Bombardieru. Ali se ostvare i abnormalni popusti.

Ha sad, nije baš da nemaju plan. Kompanija je i prije narudžbe A220 imala 35 aviona u floti, jako puno različitih aviona, i 737-500, i 737-300, i Q400, i taman su se rješili F50 i 757. Od samog početka su znali da će napraviti slijedeće:

– vratiti broj aviona u floti na 35 koliko su imali prije krize 2011. (iako su u jednom momentu smanjili broj aviona da stabiliziraju poslovanje nakon kaosa koji je ostavio Bahamski vlasnik)

– zamijeniti sve 737-500 i 737-300 sa A220, i to upravo dovršavaju (zadnjih 4 aviona odlaze 2020.)

– zamijeniti sve Q400 – OK ovo je dvojbeno, upitno je da li je A220 adekvatna zamjena za bitno manje i štedljivije turboprope na kraćim linijama, ali očito je da kao hibridna kompanija vide benefite u unifikaciji flote

– sukadno planu „Destination 2025“ do 2025. godine, planiraju povećati flotu sa 35 aviona (nakon što ih sve zamijene) na 50, što i nije baš tako pretjerano

Konačno oni sada i ne šire flotu pretjerano. Imaju samo 2 aviona više nego što je originalna flota (37 aviona). Dakle, oni su u procesu zamjene starih aviona za štedljivije, i neznatnog širenja od tek 5%.

Ja to ne bih nazvao „djelovanje bez plana“. Čak štoviše njihov plan „Destination 2025“ je vrlo optimističan i ima glavu i rep, nije improvizacija. Istina oni najavljuju do tada još 30 aviona koji su opcija, tj. mogućnost da do 2026. u floti imaju i 80 aviona (iako je 30 samo opcija, pa mogu stati i na 50 ako se pokaže da plan ne drži vodu). Malo pretjerano optimistično, ali to treba gledati kao marketing, a ne stvari realni plan. No, 15 aviona više od 2016. do 2025. (+40%) i nije nešto niti pretjerano, niti neracionalno.

xyz

Evo sad, čitam šta ste napisali i nije mi jasno da li vi mislite da je „Destination 2025“ realan plan koji ima glavu i rep ili je marketing? Pošto ste rekli i jedno i drugo…

I btw, šta kaže taj „Destination 2025“ plan?

Miroslav

Alene,

Ja nisam polemisao o njihovim planovima za razvoj flote. Da li su dobri ili nisu? Nisam strucan da prosudjujem.

Ali ono sto se vidi iz aviona jeste da su vec ovoga momenta bankrot isto koliko je bio i Todoric kada su ga laici hvalili a strucnjaci upozoravali da su mu kratkorocne plus dugorocne obaveze vece od zaliha plus potrazivanja – i to nekoliko puta!

Isto je to ocigledno i za Air Balctic! Kako to ne vidite?

Hajde da vam pojednostavim:

1. Oni imaju avione koje nisu otplatili ni cent posto su u grejsu

2. Oni rade sa tim avionima i ostvaruju neki prihod

3. I bez obzira na sve to oni su u minusu 26 miliona

4. Dodatno se zaduzuju 200 miliona!

ZAkljucak:

a) Imaju avione koji se amortizuju nekom stopom i vrede manje nego sto su vredeli na pocetku godine. Ako se nesto sto vredi milijardu amortizuje stopom od recimo 7% godisnje – to znaci da morate napraviti 70 miliona dobiti da biste bili na nuli!

b) Dodatno se zaduzis 200miliona – znaci da i ovaj novac i kamate moras da racunas da stvoris iz dobiti – to je 7 miliona kamata i 200 miliona glavnice!

Ova firma je bankrot ovog momenta! To ce vam svako ko se iole razume u ovo sto pricam reci od prve.

Kako ovakvu firmu mozete proglasavati uspesnom?

Alen Šćuric Purger

XYZ prezentacija „Destination 2025“ je markting. Oni tamo navode 80 aviona u floti do 2026. ukalkuliravši i 30 aviona koje imaju kao opcije kod Airbusa. Realno to je 50 aviona do 2026. Hoće li biti toliko uspješni (sumnjam) da aktiviraju i ovih 30 opcija tek treba vidjeti. No, da mogu povući ručnu i stati na 50 do tada mogu. I u tom segmentu to jest marketing (jer kada kažete „do 2026. imat ćemo do 80 aviona“ onda je to marketing jer to znači i ne moramo, možemo rasti od 50-80 aviona).

Osim tog jednostavnog i jeftinog spina za medije, kada se isčitaju realne brojke, a mogući maksimalni dosezi, onda je plan realan:

– zamjena cjelokupne flote 737-500 i 737-300 do 2020.

– zamjena cjelokupne flote Q400 do 2022. i unfikacija flote

– povećanje flote i linija za 47% spram 2018. kada je plan iznesen, dakle u roku od 7 godina (odnosno 43% spram 2010. tj. prije krize)

– koncentriranje na tržište Baltičkih Republika i dominantna pozicija tamo, tj. cilj da se ima preko 50% u Rigi (ostvareno), najveći udio (pozicija broj 1) u Estoniji (ostvareno) i najveći udio (pozicija broj 1) u Vilnijusu (intenzivno rade na tome)

– otvaranje još jedne baze u Istočnoj ili Jugoistočnoj Europi

– hubni model u Rigi i point-to-point model u Vilnijusu i Talinu, te budućoj 4. bazi, no povezanost baza i moguće konekcije preko svih baza zbog sinkronizacije redova letenja

– pokretanje long-haul linija drugih prijevoznika za Rigu uz code-share i feeding airBaltica

– proučili su A321XLR i ostale long-haul avione, ali smatraju prevelik rizik da sam ulaze u long-haul linije, do kraja plana Destination 2025. neće nabavljati ni jedan drugim model, tj. letjet će samo sa A220-300 i na destinacije sa njegovim doletom, tek nakon provedbe plana, 2026. mogu razmišljati o nekom drugom avionu, pa i A321XLR

– sa A220-300 moguć je dolet iz Rige do Delhia i kompanija ozbiljno razmišlja o toj liniji i sličnim linijama prema Aziji, no kompanija će sve potencijalne letove pokretati tek po ozbiljnom istraživanju tržišta i kalkulaciji troškova i rizika

– kompanija će maksimalno iskoristiti svoju geografsku poziciju, te će temeljiti razvoj na linijama iz CIS (primjerice Tblisi, Baku, Almaty…) preko Rige za Skandinaviju i Europu

– ne pristupanje niti jednoj alijansi, velik broj code-share ugovora (trenutno preko 200 linija u code-share drugih prijevoznika, na 100 vlastitih), no istraživanje mogućnosti ulaska u alijanse u daljoj budućnosti

– hibridni model bez business klase kao realnost putnika niže platežne moči kakvi su na Baltiku i CIS-u, te dijapsore i turista koji ne korste ovu klasu a najveći su dio putnika

– temelj na redovnim linijama, no pokrivanje i leisure tržišta prvenstveno preko redovnih linija, ali i prihvačanje komercijalno isplativih chartera

– brzo reagiranje na promjenu tržišnih okolnosti, poglavito dizanja cijene goriva i konkretnih poteza glavnih igrača europske konsolidacije (što su i pokazali nakon prekida operacija Nordice kada su prilagodili business plan i odmah bazirali jedan A220 u Tallinn)

– traženje investitora za provedbu plana (kao konzultant je uzet Greenhill & Co), navodno se planira prodati dodatnih do 29% dionica uz postojećih 20% koje su već prodane

– 2025. planiraju prihode od milijarde EUR i 10 milijuna putnika (dakle duplo nego danas)

Destination 2025 je zamijenio plan Horizon 2021 koji je predvidio samo 20 CS300 (A220) i bitno manje planove ekspanzije.

Alen Šćuric Purger

Miroslave, istinski cijenim sve što ste napisali i cijenim vaš doprinos ovoj raspravi. Ali stvarno jako cijenim. Možda mi na ovoj strani barijere imamo „zrakoplovno sljepilo“ pa ne vidimo neke elementarne fakte dovoljno dobro. Ali jednako tako prihvatite da u zrakoplovstvu postoje neki drugačiji principi i da je stagniranje ili umjeren rast potpisivanje ubrzanog samoubojstva.

Danas „uspješne“ manje kompanije kao što su TAP, Aegean, Smartwings, LOT… kupuju daleko više aviona nego što ih je naručio AirBaltic. Često kada to je 50%, 100% ili čak 200% postojeće flote. I ozbiljno riskiraju. Velik broj ih je u tome uspio. Neki nisu. No, oni koji ne riskiraju sigurno propadaju.

1. Odakle Vam to da nisu ništa odplatili. Teško da su dobili avione, a da nisu prije isporuke platili bar dio novaca (ne znam ni jednu kompaniju koja po narudžbi nije uplačivala akontaciju, a koja se zadržava ako se od narudžbe odustaje). CS300 su naručeni 2012. prvi je isporučen 2016 i budite sigurni da je tada Bombardier na računu već imao značajan iznos. Ono što znam je da je 20% kompanije prodano 2015. za 52 milijuna EUR odmah i 80 milijuna investicija do 2021. što je bio dio plana Horizon 2021. Svih tih 132 milijuna su se planirali utrošiti na nabavku prvih 20 A220. To da oni nisu platili ništa od tih aviona znate temeljem nekih izvora ili samo prepostavljate? A pretpostavka nije ozbiljna analitička metoda.

3. Oni nisu u minusu 26,6 milijuna. Oni su zbog sezonalnosti UVIJEK u minusu prvih pola godine. 2018. su bili u minusu 15,5 milijuna u prvih pola godine i na kraju te godine bili su u plusu 5,4 milijuna. To znači da im je drugih pola godine bilo pozitivno skoro 21 milijun EUR. Da se ništa ne promjeni ove godine bi uz prošlogodišnje rezultate bili na kraju godine u minusu 5,6 milijun EUR, dakle isto bi pokrio prošlogodišnji profit. No, obzirom na vrlo veliko povećanje broja putnika i prometa, logično je i da je financijski minus prvog polugodišta bio veći ove godine nego prošle, pa bi i profit u drugom polugodišta trebao biti veći, dočim bi i konačni rezultat trebao biti bolji od tih 5,6 milijuna EUR potencijalnog minusa.

Ne dvojim da je tih 200 milijuna bio alarm za uzbunu. To sam i jasno napisao na kraju članka, zar ne? No, da je bilo već takvih slučajeva u povijesti zrakoplovstva, je. I te koliko mnogo. Uspješnih! Bilo je i mnogo neuspješnih.

Destination 2025. i narudžba novih 30 aviona rezultat su uspješnosti prethodnog plana Horizon 2021. u kojem je naručeno 20 aviona. Nisu ih naručili odokativnom metodom, nego temeljem analize prvotne narudžbe. Dvije godine su operirali avion prije nego što su naručili dodatnih 30. Do tada su u floti već imali 8 ovih aviona i dodatna dva su bila u postupku dolaska.

Na koncu ostaje nam da vidimo hoće li airBaltic doživjeti jednu od sudbina onih koji su riskirali na isti način: superuspješnog Ryanaira ili neuspješnog Air Berlina. No, da je model u ovom momentu uspješan, da ljudi imaju viziju i jasan cilj, te da ih možemo apriorno proglasiti financijskim fijaskom, to sigurno nije točno. Za razliku od vas ja sam naglasio da je ovih 200 milijuna alarm za uzbunu, vi apriorno stavljate kompaniju u mrtve. Iako vas povijest zrakoplovnog businessa demantira u nizu slučajeva.

gorkov

@Miroslav

Ne znam da li ste pogledali strukturu finansijskih aranžmana Air Baltika za obnovu flote. Samo jedan od novih A220 je u vlasništvu kompanije, 11 je u operativnom lizingu i 7 u finansijskom, tako da kompanija da nema šta da vraća dug za njih. Ona plaća njihov lease već danasi taj trošak je deo njihovog P&L.

Kompanija i sve preostale opcije za A220 pretvara u Sales&Leaseback aranžmane.

Možda vam to može pomoći.

Miroslav

Gorkov,

Alen je napisao da je Air Balctic uplatio ozbiljan deo od vrednosti novih aviona. Ako je tako – onda je Air Balctic fakticki vlasnik aviona koji ce svoje vlasnistvo preneti u trenutku otplate poslednje rate lizinga ili kredita. Takodje Alen je napisao da postoji 2 godine Grejsa. Na osnovu toga ja sam napisao da se na tako preuzetu opremu mora racunati amortizacija koja je u slucaju ovakve flote ozbiljna stavka! I analizu izveo uzevi u obzir Alenove tvrdnje kao tacne.

E, sad, ako to sto Alen napisao nije tacno – odnosno ako nema grejsa nego samo Air Balctic fakticki rentira avione (kao sto to cini Air Serbija) – onda se lizing rate placaju i jedini trosak su lizing rate! Tu nema amortizacije posto Air Balctic niti je niti ce ikada biti vlasnik aviona.

MOje pitanje je – da li Air Balctic fakticki kupuje avione sa grejsom od 2 godine a putem lizing aranzmana?

Ili ne postoji grejs nego kompanija samo rentira avione?

Sta je tacno od ova 2?

Alen Šćuric Purger

Miroslave,

kompanije u zrakoplovstvu najčešće naruče avione, i pritom ulate akontaciju, potom dobar dio kompanije da avion u sale and lease back (ako nemaju novaca da ih plačaju ili ako nemogu dobiti povoljne kredite, ili im je leasing povoljniji). Ja nisam napisao da su avioni airBaltica u njihovom vlasništvu.

I da dionice imaju grace period od 2 godine. To je činjenica i to nema veze sa vlasništvom aviona.

Alen Šćuric Purger

ne dionice nego obveznice*

gorkov

@Miroslav Odete na sajt Air Baltika, nađete njihov prospekt za korporativne obveznice i mnogo šta će vam biti jasnije. Pozdrav.

dax

Све и да су купили све авионе а не узели у лизинг, увек могу да их препродају ако упадну у проблеме. Благодарећи менаџменту Боинга наредних година ће бити озбиљна несташица авиона.

Мислим да сам на овом форуму прочитао да је битна компонента Рајановог рецепта, куповина великог броја нових авиона по ниској цени и препродаја након пар година.

Људи на нашим просторима, вероватно због наше углавном тужне историје, смо превише оптерећени страхом од неуспеха и то нас јако кочи.

Alen Šćuric Purger

Prema informacijama koje ja imam u lizingu su 9 aviona (YL-AAO, AAP, AAQ, AAR, AAS, AAT, AAU, CSJ i CSI). 12 aviona nisu u lizingu. No, moguće je da Gorkov ima novija podatke i da je i dio ostalih otišao u sale and leaseback.

gorkov

Čitam i skoro da ne verujem. Čini se da su korporativne obveznice velika nepoznanica za većinu komentatora. No, da pomognemo:

1) Korporativna obveznica nema „grace period“ kao kredit ponekad. Korporativne obveznice dospevaju 100% odjednom i u slučaju Air Baltika to će biti 30.07.2024. Air Baltik ima pravo da od 2022 otkupi obveznice, ali po većoj ceni 103.75% (2022) i 101.69% (2023) i to je to. Nikakve rate, glavnice, grace periodi….

2) Trebalo mi je 3 minuta da dodjem do Air baltik prospekta koji su dali povodom obveznica. Tamo stoji da od 19 A220 imaju jedan koji finansiraju pomoću kredita, 7 u finansijom lizingu i 11 u operativnom. I to je to.

3) Air Baltik je nosilac opcija za dodatne A220. On ih kupi, preuzme, proda i uzme u lease. Transakcija ipak iziskuje da u jednom trenutku imaš keš da isplatiš avion pre nego što ga prodaš makar to trajalo 2 minute.

4) Trenutna cena Air Baltikovih obvenzica na sekundarnom tržištu je 103% i raste.

Mann

Sale and lease back je napravio Todoric kao vlasnik Mercatora u Srbiji.

Otišli su ključni objekti i Merkator sada više nema maltene ništa.

Vlada Srbije se umešala da spreči da pare nepovratno odu u treću zemlju.

Merkator je uništen ovim potezom.

Ko to radi, ili „privatizuje“ krš, ili očajnički pokušava da kupi još koju godinu preživljavanja…

gorkov

Leaseback je finansijski koncept koji postoji decenijama, prvo i najviše u nekretninama, a zatim u avijaciji. Loše poslovanje Agrokora nema ništa da duguje leaseback aranžmanima. Mnoge komanije žele da budu asset light i to je to. Fascinira zašto se se jedna retail grupa uzima kao poređenje za avio kompaniju?!

Alen Šćuric Purger

gorkov,

hvala na dodatnom objašnjenju.

Mogu li vas zamoliti za link za taj prospekt, jer ga ja nisam uspio nači. Unaprijed hvala.

Mann

Prodaj pa zatim rentiraj. Teško da neko ko je uspešan i ima para ulazi u ovakav aranžman.

Prodas njima svoj stan, pa ga posle od njih rentiras. Ludilo koliko je povoljno.

Miroslav

Da, tacno je. Leaseback je i krenuo iz balade o nekretninama, pa se prosirio do granica ludila. Danas sve sto ima firma moze da se (po nerazumnoj ceni) proda lihvarima i zatim rentira od njih.

Svaka losa firma sada moze da proda sve sto ima u vlasnisvtu i na taj nacin obezbedi cash za prezivljavanje jos neko vreme.

Taj, sto bi bankari rekli „proizvod“, je jedan od najgorih finansijskih aranzmana koji u praksi znaci zavrsnu fazu isisavanja svega sto postoji u firmi. Firma na kraju ostaje ljustura bez iceg vrednog u vlasnistvu. Kad dodje do finalnog pucanja – dobavljaci nece imati nista iz cega se mogu naplatiti, posto ce sva imovina firme ostati u vlasnistvu lihvara.

Moja je teza da firma na granici ocaja ulazi u ovakve aranzmane. To ne rade uspesne firme. To rade oni koji su ispod povrsine, pa se hvataju za to kao slamku.

Mislim da je bankrot dok firma jos ima cime da isplati poverioce, daleko postenije resenje. Ali, kad bi se postenje merilo, lihvari ne bi imali ekstra profit…

gorkov

@Miroslav Leaseback nija nikakva karakteristika očajnih firmi. Uspešno ga koriste sledeće aviokompanije: Emirates (B777), Finair (A350), SAS (A320Neo), Qatar (A350), Spirit i mnogi mnogi drugi. Niti jednu kompaniju gore navedenu ne bi mogli nazvati očajnom. Jednostavno kompanije diverzifikuju svoju asset bazu. Ništa očano, štaviše u više aspekata vrlo dobro za kompaniju.

@Alen https://bit.ly/2qUVcDy

Miroslav

Da. diversifikacija… Opet – imaju firme koje ste pomenuli i ozbiljnu imovinu ili ekvivalente. Nisu oni kao pomenti airBalctic.

Zivi bili pa videli za par godina, ako ponovo pukne balon kao 2008-me.

Ovakvi kao Air Balctic ce da potonu od prvog poveratca ( a mozda i bez povetarca), cim malo skoce energenti.

Ali velike igranke ce biti sa tom diversifikovanom imovinom. Neko ce tu ozbiljno da izgori..

Znate, oni medju nama koji su bili u igri kad su hipoteke krenule 2008-me, najeze se kad vide ljusturu od firme sa prometom i bez pokrica u imovini, osnovnim sredstvima, novcem ili ekvivalentu u vidu lagera ili potrazivanja…

gorkov

Šta će biti sa airBaltikom ne znam, jer da znam zarađivao bih cifre sa 6 nula kao konsultant i biznis guru. Ono što znam je da leaseback nije nikakvo merilo uspeha ili neuspeha aviokompanije. Isto tako za sad imamo početan odgovor investitora na razvoj kompanije koji se odražaa u porastu cena obveznica na 103% na sekundarnom tržištu samo nekoliko meseci nakon njihovog izdavanja. To je rezultat očekivanja da će kreditni rejting kompanije bar do 2024 da poraste i da se kamatna stopa po kojoj se kompanija zadučuje biti značajno manja. To je sve ono što možemo da znamo u ovom trenutku. Većih pretenzija ne moramo da imamo.

Mann

Gorkov: kada bi ti zarađivao barem cifre sa 3 nule, jasnije bi ti bilo da samo oni koji imaju kapital i imovinu daleko veću od svakog porencijalnog pojedinačnog ulaganja , mogu opstati na duže staze. JP Morgan je jos krajem prošlog veka pozajmljivao Edisonu novac i pravio aranžmane koji su preteča ovog koji danas analiziramo. Edison je davna prošlost, a JP Morgan i dalje jaše pola sveta…

Alen Šćuric Purger

Gorkov potpuno ste u pravu leasing je danas trend koji koriste najveći. U jednom momentu Air France je izjavio da više uopće neće kupovati avione je im lizing povoljniji, ali i jednostavniji za prilagođavanje flote trendovima na tržištu. Evo sada izbacuju A380 iz flote jer im se pokazao preskup i nefunkcionalan, te prevelik za njihove potrebe. Kupljeni avion puno teže mogu izbaciti iz flote, odnosno velika je vjerovatnoča da će na njemu izgubiti. Niz je uspješnih firmi koje imaju lizing. Pa čak i cijelih flota.

Alen Šćuric Purger

Mann, niti znate da li Gorkov zarađuje cifre sa 3 nule, niti je ovakav način podcjenjivačke komunikacije prihvatljiv. Ne slažem se uvijek sa Gorkovom, čak štoviše, gotovo uvijek se ne slažemo, ali evidentno je da čovijek ima i te kako pojma o čemu priča. Stoga molim sve da se suzdrže od ovakvog krajnje neprimjerenog načina komunikacije.

gorkov

@Mann Ako se finansijskom i ekonomskom analizom bavite površno kao sa mojom zaradom jasno mi je na koji način donosite zaključke. Uvek je zdravije fokus držati na sopstvenoj zaradi, a ne na zaradi drugih.

Imam samo jedno pitanje: Da li ste, i kada poslednji pogledali neki airBatic finansijski izveštaj?

PS. Generalno se ne slažem sa Alenom u 95% stvari, ali neću dozvoliti da neko bez jednog minuta potrošenog u analizu finansijskih izveštaja kompanije površno daje determinističke ocene i pri tome umesto argumenata koristi istorijsko anegdotalno znanje.

mann

Opstaju oni koji imaju novac i imovinu, svidelo se to vama ili ne.

Radim u velikoj instituciji, i ono sto svi mi koji vodimo resore znamo jeste da firma koja se za jedan posao zaslužuje više od jednocifrenog dela prometa, predstavlja veliki rizik.

Takvim firmama se novac ne pozajmljuje bez ozbiljnih kolaterala ( čitaj hipoteka).

Takve firme najcesce traju do prve greske, i nakon toga propadaju. Takav je balctic. Takav je bio i Edison.

Za razliku od njih postoje oni koji imaju novac, imovinu… Takvi mogu da izdrže ono sto se u bankarskoj praksi zove test stresa. Takvi opstaju jako dugo…

gorkov

@Mann Tumačim vaš odgovor na način da priznajete da niste pogledali niti jedan finansijski izvetaj airBaltic. Mislim da sam u pravu.

Alen Šćuric Purger

Mislim da je tako Gorkov.

JohnnyLee

рекао бих да је Ер Србија кренула малим, стидљивим, корацима у правцу којим су кренули ЛОТ и Ер Балтик. време ће само рећи да ли сам у праву или не

Alen Šćuric Purger

U pravu ste.

Petronije

@JohnnyLee

Na zalost sa ssj 100 tesko, umesto da su presli na e195/175.

@Alen

Jos jedna dobra analiza, mala digresija, koliko je zedan ssj i zna li se koliki su mu operativni troskovi (ako postoji podatak iz Mexika, koji bi jedini bio relevantan).

Pozdrav

Alen Šćuric Purger

Petronija hvala puno na pohvalama.

Slažem se da je SSJ100 ogroman rizik, kao i da je E195/170 bio odlična i sigurna opcija.

O komparaciji SSJ sa konkurentima sam pisao prije tri godine:

https://tangosix.rs/2017/18/07/kolumna-alena-scurica-dolazi-li-suhoj-superjet-u-regiju/

Nažalost siguran odgovor na vaše pitanje nisam uspio naći.

Zdravko

Alene po internetu kruži vaša prognoza za prvu godinu koncesije aerodroma Beograd. Malo ste fulali prognozu:

https://youtu.be/gbgdbqyCQgw?t=57